[서울=뉴시스]신항섭 기자 = NH투자증권은 20일 와이엔텍에 대해 가장 저평가된 폐기물 사업자라고 분석했다. 투자의견과 목표주가는 제시하지 않았다.

백준지 NH투자증권 연구원은 "와이엔텍은 전라남도 지역의 폐기물 매립·소각을 하고 있는 사업자"라며 "올해말 기준 주가수익비율(PER) 8.4배로 폐기물 업종 상장사 중에서 밸류에이션 매력이 가장 높다. 주요 저평가 이유는 환경 매출 비중이 낮다는 점과 사업 지역이 전라남도 여수에 집중됐다는 점이 꼽힌다"고 설명했다.

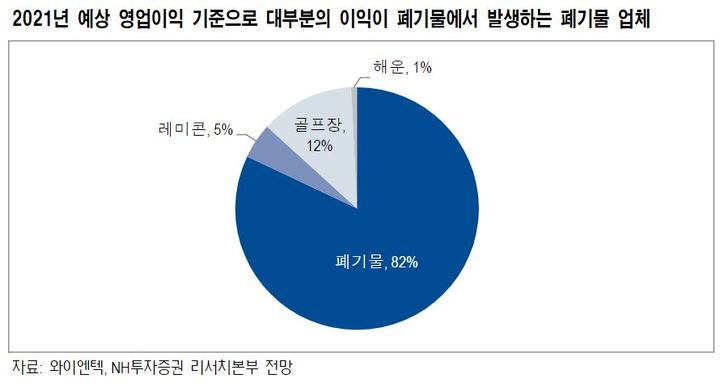

이어 "와이엔텍의 올해말 기준 매출액 비중은 환경 40%, 해운 38%, 레미콘 11%, 골프장 11%로 예상된다"며 "환경 업종 기업 대비 환경 비중이 낮고 이익률이 낮은 케미칼 운반업 비중이 크다는 점이 저평가 요인으로 반영되고 있다. 다만 영업이익 비중을 보면 환경 82%, 해운 1%, 레미콘 5%, 골프장 12%로 타 폐기물 업종 대비 PER 기준으로 저평가 받을 이유는 없다"고 덧붙였다.

백 연구원은 "폐기물 외 사업 중에서 주목할 사업은 골프장 사업"이라며 "올해 골프 수요 확대와 저변 확대 따라 영업이익 40억원 이상으로 전년 대비 2배 성장이 예상되는데, 올해 3분기에는 역사상 최대 실적이 예상되며 내년에도 증익 전망된다"고 내다봤다.

그는 "영업이익의 핵심인 매립 사업의 경우 내년 전국적인 매립 반입 가격 인상이 예상됨에 따라 최대 실적이 전망된다"며 "와이엔텍은 올해 실적만으로도 매출액 1143억원, 영업이익 355억원으로 밸류에이션 매력을 충분히 보유하고 있다"고 강조했다.

◎공감언론 뉴시스 [email protected]

※ 빅데이터MSI는 투자 참고용이며, 투자 결과에 책임을 지지 않습니다. 주식시장에서는 다양한 국내외 변수가 존재하기 때문에 한 지표로만 판단하면 뜻하지 않은 결과를 초래할 수 있습니다.