[서울=뉴시스] 이승주 기자 = 키움증권은 21일 삼성SDI에 대해 LG에너지솔루션(LG엔솔)이 상장 후 저평가 매력이 부각될 것으로 전망했다. 목표주가는 95만원, 투자의견은 매수를 유지했다.

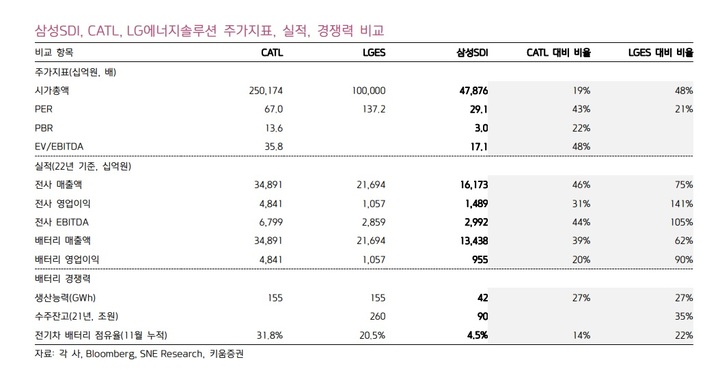

김지산 키움증권 연구원은 "LG엔솔은 상장 후 시가총액 100조원을 웃돌 가능성이 높은데 100조원이라고 하면 LG엔솔과 비교해 삼성SDI 시총은 48%, PER(주가수익비율)은 21%에 불과하다"며 "올해 기준 전사 매출액은 75% 수준이고 영업이익과 EBITDA(세전이자지급전이익)은 각각 141% ,105%로 삼성SDI가 앞선다"고 말했다.

그는 "배터리 사업만 비교하면 LG엔솔에 비해 삼성SDI 매출액은 62%, 영업이익은 90% 수준"이라며 "CATL은 시총 250조원, 22년 PER 67배를 부여받고 있다. 삼성SDI는 시총 48조원에 PER 29배로 CATL에 비해 삼성SDI의 전사 매출액은 46%, EBITD는 44% 수준"이라고 짚었다.

그러면서 "삼성SDI가 생산능력과 수주잔고 면에서 CATL과 LG엔솔과 격차가 큰 것으로 알려졌지만 에너지 밀도와 장수명, 고속 충전 등 배터리 기술은 업계 선두권이며 소재와 공정 기술에서 앞섰다고 판단한다"며 "원형전지와 ESS(에너지저장장치) 경쟁력은 글로벌 1위"라고 말했다.

이어 "지난해 3분기 말부터 생산하기 시작한 Gen5 배터리를 계기로 에너지 밀도를 20% 높이고 원가를 20% 낮출 수 있게 됐다"며 "향후 CATL, LG엔솔과 시장 지위 격차가 축소될 것으로 전망한다"고 말했다.

◎공감언론 뉴시스 [email protected]

※ 빅데이터MSI는 투자 참고용이며, 투자 결과에 책임을 지지 않습니다. 주식시장에서는 다양한 국내외 변수가 존재하기 때문에 한 지표로만 판단하면 뜻하지 않은 결과를 초래할 수 있습니다.