대신證 "와이지-원, 비용 증가로 6년 만에 순손실…목표가 하향"

등록 2019.11.11 09:02:11

투자의견 매수 유지, 목표가 9000원으로 하향

【서울=뉴시스】와이지-원

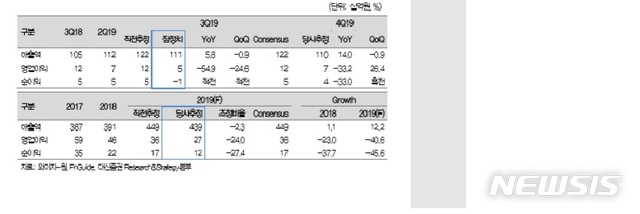

이동헌 대신증권 연구원은 이날 "와이지-원의 3분기 영업이익은 53억원으로 지난해 같은 기간보다 55% 줄고 추정치 120억원 대비 56% 하회해 어닝 쇼크를 기록했다"면서 "해외 법인의 공격적인 재고자산(1년 이상 재고·약 30억원) 대손충당금 설정과 독일 테크센터 운전자본 지출 등이 실적 부진의 이유"라고 말했다.

그는 "영업외손익에서 이자비용(분기 40억 내외), 중국 평가손실 등이 잡히며 2013년 2분기 이후 6년 만에 6억원의 당기순손실(지배순이익)이 발생했다"면서 "4분기 실적은 매출액 1103억원, 영업이익 66억원 영업이익률은 6.0%로 전망된다. 매출액 상승기조는 유지되지만 해외법인의 비용 증가로 이익 감익 추세가 이어질 것"이라고 예상했다.

이 연구원은 "올해까지 비용증가 영향이 반영되겠지만 내년부터 이익은 결국 매출 증가를 따라갈 것"이라며 "내년 영업이익은 475억원으로 올해보다 75% 증가할 것"이라고 내다봤다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지