은행 대출 막히자…고신용자도 상호금융으로 몰린다

등록 2021.09.28 07:00:00수정 2021.09.28 07:28:11

상호금융, 고신용자 신규 대출 취급 늘어

은행 대출 조임에 따른 풍선효과로 풀이

은행권 대출 중단 확산 가능성은 더 커져

저신용자 대출 기회는 사라져

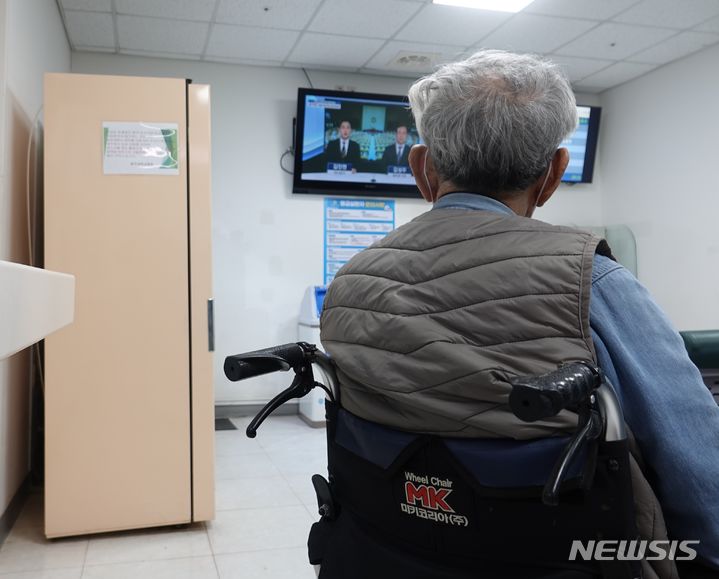

![[서울=뉴시스] 고승민 기자 = 5대 시중은행 가계대출 증가율이 5%에 근접하면서 대출 절벽 우려가 커지고 있는 24일 서울의 한 시중은행을 찾은 시민들이 업무를 보고 있다. 2021.09.24. kkssmm99@newsis.com](http://image.newsis.com/2021/09/24/NISI20210924_0017979923_web.jpg?rnd=20210924103550)

[서울=뉴시스] 고승민 기자 = 5대 시중은행 가계대출 증가율이 5%에 근접하면서 대출 절벽 우려가 커지고 있는 24일 서울의 한 시중은행을 찾은 시민들이 업무를 보고 있다. 2021.09.24. [email protected]

28일 국회 정무위원회 소속 더불어민주당 민형배 의원이 상호금융중앙회에서 집계한 자료에 따르면 농협·수협·신협·산림조합 등 상호금융의 올해 상반기 가계대출 신규취급액 37조7165억원 중 46.53%(17조5499억원)는 신용등급 1~2등급의 우량차주 대출로 파악됐다. 과거 상호금융의 1~2등급 고신용자 대출자 비중이 2018년 19.71%, 2019년 21.41%, 2020년 26.75%에 불과한 것을 고려하면 대폭 늘어난 것이다.

상호금융은 총부채원리금상환비율(DSR) 규제 비율이 은행(40%) 등 다른 업권에 비해 150%로 높은 편이다. 또 DSR 규제 역시 개별 대출자에게 적용되는 것이 아니라 평균 목표치를 관리하는 식이다. 특정 차주에게 DSR 200%를, 다른 차주에게 DSR 100%를 적용해 평균 150%를 맞추면 된다. 이에 따라 우량등급 대출자들이 은행에서 받지 못하는 대출수요를 상호금융을 통해 충당했을 것이라는 해석이 나온다.

다시 말해 시중은행의 대출 문턱이 갈수록 높아지자 고신용자들이 상호금융을 대출 우회로로 선택한 것으로 풀이된다. 민 의원은 최우량등급 개인 고객들이 상호금융으로 몰려오는 이유를 상호금융이 은행 대비 상대적으로 대출 규제가 약하기 때문이라고 분석했다. 민 의원은 "은행권 대출 규제로 고신용자들이 제2금융권으로 밀리는 풍선효과가 발생하고 있다"고 말했다. 실제로 상호금융의 올 상반기 주택담보대출 신규 취급액은 10조원에 육박했다.

문제는 상호금융에서의 고신용자 대출이 과도하게 늘어나면 정작 중저신용자들이 대출에서 소외될 수 있다는 데 있다. 민 의원에 따르면 상호금융에서 우량등급의 대출금액이 늘어나는 동안 신용등급 7등급 이하 고객의 대출금액이 신규대출에서 차지하는 비중은 2018년 18.58%에서 2019년 16.72%, 2020년 13.78%, 올해 상반기엔 10.51%까지 하락했다. 민 의원은 "이렇게 되면 고소득자의 부동산 투기를 막겠다는 대출 규제 목표달성이 실패하고 오히려 제2금융권을 주로 이용하는 계층이 자금을 조달할 곳이 사라지는 부작용이 발생할 수 있다"고 지적했다.

이 가운데 통상 1년 중 가계대출 최고치를 기록하는 달인 10월을 앞두고 은행권의 대출 제한은 점차 심화되고 있다. 고승범 금융위원장은 전날 추가 대출 규제로 은행권의 대출 중단이 더 확산될 수 있다고 경고했다. 실제로 주요 은행들의 추가 대출 여력은 턱밑까지 차오르고 있는 상태다. NH농협은행에 이어 KB국민은행의 가계대출 증가율은 금융당국의 올해 대출 관리목표인 연 5~6%에 육박한 것으로 나타났다. 금융당국은 다음달 추가 대출 규제 발표를 예고하고 있어 최악의 경우 신규 대출 중단 사태가 은행권에 도미노처럼 번질 가능성도 커지고 있다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지