유안타證 "삼성전자, 주가 절대 저평가…저가 매수 전략 권고"

등록 2021.10.20 08:14:27

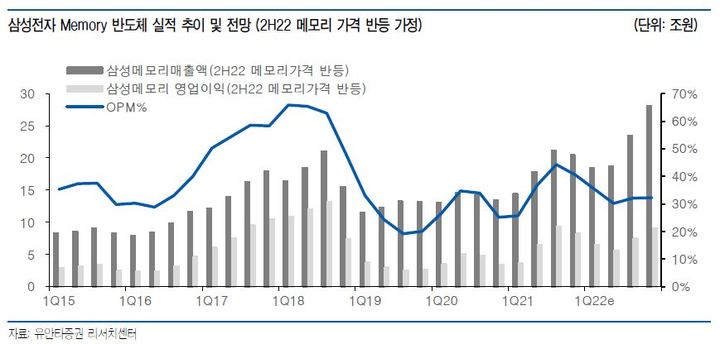

이재윤 유안타증권 연구원은 "삼성전자의 내년 연간 영업이익은 55조원에 달할 것으로 추정된다"며 "내년 하반기 메모리 반도체 가격이 반등하면서 메모리 반도체 사업부의 이익 하락이 제한적일 것으로 예상하기 때문"이라고 설명했다.

여기에 하반기 본격화되고 있는 파운드리 사업 실적 모멘텀이 내년에도 지속되면서 반도체사업부의 이익 성장을 견인할 것으로 봤다.

이 연구원은 "일부에선 내년 메모리 반도체 가격 하락을 전망하면서 주가 하락을 부추기오 있지만 내년 내내 메모리 반도체 가격이 하락한다고 가정해도 삼성전자의 연결 영업이익은 48조원에 달할 것으로 추정된다"며 "현재 삼성전자의 시가총액은 450조원 수준으로 메모리 반도체 업황을 최악으로 가정해도 절대 저평가 국면"이라고 말했다.

그러면서 "이제부터는 메모리 반도체 가격 하락 우려보다는 파운드리 사업 기대감과 폴더블 스마트폰 시장 대중화 기대감에 주목해야 하는 시점"이라며 "저가 매수 전략을 권고한다"고 덧붙였다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지