KB證 "롯데쇼핑, 실적 변동성 지속에 업종 투심도 악화"

등록 2021.11.30 08:15:51

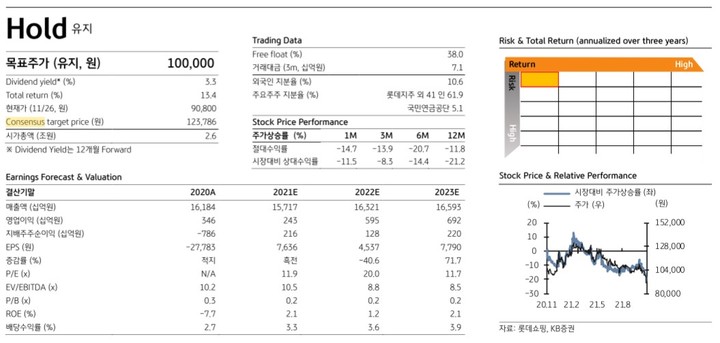

[서울=뉴시스]신항섭 기자 = KB증권은 30일 롯데쇼핑에 대해 실적 변동성이 지속되는 가운데 업종 투심도 악화됐다고 분석했다. 투자의견과 목표주가는 중립과 10만원으로 유지했다.

박신애 KB증권 연구원은 "투자의견 중립과 목표주가를 유지한다"면서 "백화점과 이커머스 부문의 손익 추정치를 하향 조정한 영향으로 내년과 오는 2023년영업이익 추정치를 각각 6%, 3% 하향조정했다"고 설명했다.

이어 "SOTP(사업별 평가가치 합산) 방식으로 산정한 목표주가에 미치는 영향은 제한적"이라며 "실적 회복을 가정한 내년 기준으로도, 현재 주가는 주가수익비율(P/E) 21배 수준에 거래되고 있어 밸류에이션은 부담은 여전하다"고 덧붙였다.

박 연구원은 "롯데쇼핑의 내년 총매출액은 3% 성장하고 영업이익은 141% 증가한 5873억원을 기록할 것으로 예상된다"면서 "전 사업부문의 손익이 개선될 것으로 전망했는데, 증익에 가장 크게 기여하는 사업부는 백화점과 컬쳐웍스가 될 것"이라고 내다봤다.

그는 "다만 실적 가시성이 낮은 이커머스 사업에 대한 우려는 계속해 투자심리에 부정적인 영향을 미칠 전망"이라며 "이커머스 사업은 내년 연간 1324억원의 영업적자를 기록할 것"이라고 추정했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지