[은행이 사라진다③]공동지점제 가능할까..내부통제 등 과제 산적

등록 2021.12.13 07:00:00

당국-은행, 대체수단으로 '공동지점' 검토

실효성은 미지수…"시스템 통합 비현실적"

"은행 마다 내부규정·보안시스템 달라"

"개인정보 보안 취약, 상품판매 경쟁 심화"

일각에서는 지역별 점포 쿼터제도 거론

"시장개입 과도해…법적 근거 필요"

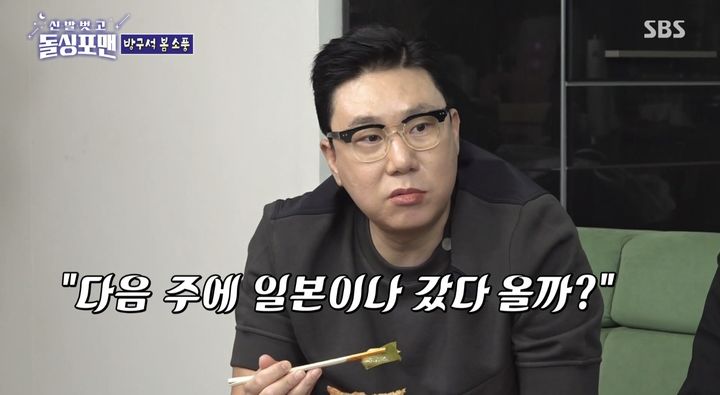

![[서울=뉴시스] 이영환 기자 = 지난 10월 27일 시중 은행에 걸린 대출안내 문구. 2021.10.27. 20hwan@newsis.com](http://image.newsis.com/2021/10/27/NISI20211027_0018089472_web.jpg?rnd=20211027124910)

[서울=뉴시스] 이영환 기자 = 지난 10월 27일 시중 은행에 걸린 대출안내 문구. 2021.10.27. [email protected]

13일 금융권에 따른 최근 시중은행들의 점포 폐쇄는 가속화되고 있다. 디지털 전환에 따른 것이기도 하지만, 경영 논리에 따라 마케팅 등 비용을 절감하기 위해서다. 김상봉 한성대학교 경제학부 교수는 "은행들이 점포를 내놓는 건 영업이익 또는 마케팅을 위한 목적"이라며 "최근 디지털 전환으로 방문 이용 고객이 줄어드니 점포 폐쇄라는 유인이 생긴 것"이라고 분석했다.

동시에 점포 폐쇄는 노령층 등 취약계층 금융 이용에 어려움을 유발한다. 이에 금융당국과 은행권은 대체수단 마련을 고심 중이다. 특히 '공동지점'을 가장 유력하게 검토하고 있다. 여러 은행이 하나의 공간에서 금융서비스를 제공하는 방식이다. 금융 취약계층을 보호하면서 비용을 절감하는 이점이 있다.

다만 공동지점의 실효성은 아직 미지수다. 여러 경쟁사가 한 공간에서 지점을 운영한다는 점에서 내부통제부터 보안성까지 고려해야 할 점이 상당하기 때문이다.

우선 내부통제 체계를 일원화하는 것이 쉽지 않다. 한 은행권 관계자는 "임직원의 내부 규정과 전산 시스템 등이 은행마다 다른데 같이 일할 수 있을지 의문"이라며 "실현되기에는 어려워 보인다"고 말했다. 전성인 홍익대학교 경제학부 교수도 "금융사고가 터졌을 때 책임소재가 불분명하다"며 "허울뿐인 대책이 될 수 있다"고 지적했다.

무엇보다 공동지점 운영으로 은행들 간의 경쟁이 더 심화할 수 있다. 금융권 관계자는 "고객 앞에서 누가 더 대출금리가 낮은지 경쟁할 것이 뻔하다"며 "지점 운영비를 정산할 때도 고객 수 등 기준을 두고 얼굴을 붉힐 수 있다"고 말했다. 또 "타사와 함께 민감한 개인정보를 관리하기도 쉽지 않다"고 덧붙였다.

실제 사모펀드 사태에서 알 수 있듯 내부통제 미비와 과도한 경쟁은 대규모 소비자 피해를 유발할 수 있다. 소비자를 위해 마련한 공동지점이 오히려 소비자 피해를 더 키울 수 있는 것이다.

일각에선 지역별 일정 수준 이상으로 점포를 유지하는 '쿼터제'를 거론하지만, 이마저도 쉽지 않다. 소비자 보호 효과는 클 수 있지만, 과도한 시장 개입인 만큼 금융권 합의를 거쳐 법으로 마련해야 하기 때문이다. 또 이미 금융당국이 '은행 지역재투자평가'로 점포 폐쇄를 규제하고 있어, 이중 제재라는 비판이 나올 수도 있다.

이에 금융당국은 금융권과 협의를 통해 최상의 결론을 도출하겠다는 입장이다. 금융당국 관계자는 "공동지점은 내부통제 등 고려해야 할 점이 많아 검토 단계"라며 "점포 쿼터제를 시행하기 위해선 법적인 근거가 있어야 한다"고 말했다. 이어 "금융권과 협의를 통해 소비자 피해가 없도록 필요한 부분은 개선하겠다"고 밝혔다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지