SK證 "현대차, 생산차질 우려 남아있어…목표가↓"

등록 2022.01.26 08:30:50수정 2022.01.26 10:52:43

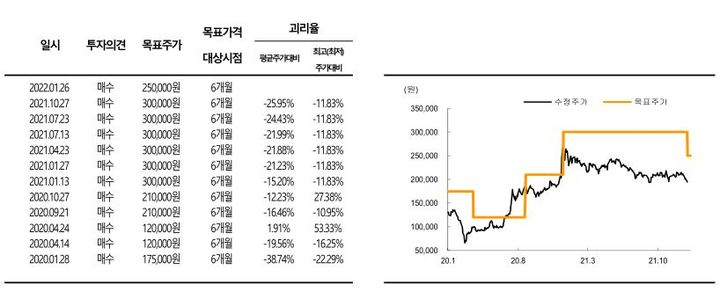

[서울=뉴시스]신항섭 기자 = SK증권은 26일 현대차에 대해 생산차질 우려가 여전히 남아있다고 분석했다. 투자의견은 매수로 유지하고 목표주가는 25만원으로 하향 조정했다.

권순우 SK증권 연구원은 "현대차의 지난해 4분기 실적은 매출액 31조, 영업이익 1조5000억원, 당기순이익 7014억원으로 시장 컨센서스를 하회했다"며 "매출액은 심화된 부품수급 차질에 따른 물량감소를 믹스개선과 우호적으로 작용한 환율 효과로 만회했다"고 설명했다.

이어 "원가율은 개선되었지만, 판매관리비는 마케팅비, 경상연구비 등이 연말에 반영되며 증가했다"며 "전년 동기 대비 증가한 영업이익은 고가차량 확대와 잔존가치 개선, 대손비용 감소 효과가 반영된 금융부문 호실적의 영향이 컸다"고 덧붙였다.

권 연구원은 "자동차수요가 견조한 가운데, 낮은 재고레벨, 제네시스, SUV 확대로 제품믹스는 상향됨에 따라 실적의 안정성은 시장대비 상대적으로 높다"면서 "지난해 기말배당을 4000원(기존 3000원)으로 증액하며 주주환원 정책을 시행하고 있다는 점을 감안하면 주가의 하방경직성은 확보됐다"고 평가했다.

그는 "다만 부품수급 영향으로 발생하고 있는 지속된 생산차질은 제시된 가이던스인 올해 매출액 성장률과 영업이익률, 도매판매 432만대의 가시성을 낮추는 요인"이라며 "생산의 영향이 점차 커짐에 따라 월초 발표되는 실제 판매·생산데이터를 확인한 이후 주가가 회복 기대감을 반영하리라 전망된다"고 말했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지