KB證 "와이지엔터테인먼트, 저평가 매력 부각…단기 모멘텀은 부족"

등록 2022.05.20 08:12:13

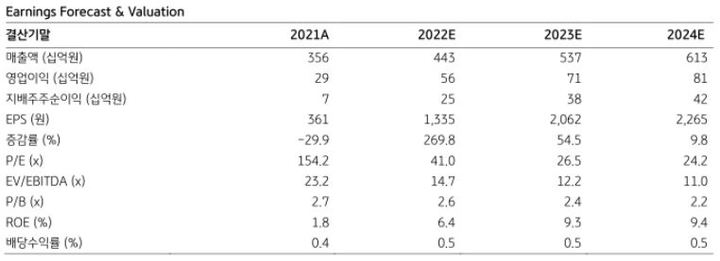

[서울=뉴시스] 김경택 기자 = KB증권은 19일 와이지엔터테인먼트에 대해 저평가 매력이 부각되고 있지만 단기 모멘텀은 부족하다고 평가했다. 투자의견은 '매수', 목표주가는 7만8000원을 유지했다.

이선화 KB증권 연구원은 "현재 와이지엔터테인먼트의 주가는 1분기 일회성 비용으로 인한 실적 부진으로 인해 직전 고점 대비 25% 하락, 컨센서스 기준 12개월 선행 주가수익비율 23.8배에 거래 중"이라면서 "2분기 빅뱅 음원 발매, 아이콘, 위너의 컴백과 오프라인 콘서트 재개, 3분기 블랙핑크 컴백 및 월드 투어가 예정돼 있어 현재의 과도한 주가 조정은 매수 기회라고 판단한다"고 말했다.

다만 2분기 경쟁사 핵심 아티스트들의 앨범 발매, 오프라인 콘서트가 이어지는 가운데 와이지엔터테인먼트는 주력 아티스트들의 오프라인 활동이 부재해 단기 모멘텀은 상대적으로 부족하다고 진단했다. 하반기 블랙핑크와 빅뱅의 컴백은 기대 요인으로 꼽았다.

이 연구원은 "와이지엔터테인먼트의 모멘텀은 하반기에 집중돼 있다"면서 "블랙핑크는 3분기에 완전체 컴백 앨범을 출시하고 4분기부터 내년 상반기까지 월드 투어 일정이 잡혀 있다. 블랙핑크는 코로나19 이전 34회의 월드 투어를 실시한 바 있는데, 지식재산권(IP) 가치의 상승을 통해 이번 투어는 약 50회 가량 진행할 수 있을 것으로 전망되며, 로열티로 수취하는 월드 투어의 미니멈 개런티는 과거 대비 크게 상승할 것으로 예상된다"고 설명했다.

그러면서 "빅뱅의 경우 탑을 제외한 와이지 소속 아티스트들의 유닛 또는 솔로 활동이 기대된다"고 덧붙였다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지