NH證 "PI첨단소재, 실적 개선 시작…과도한 저평가 국면"

등록 2022.07.01 08:07:37

[서울=뉴시스] 김경택 기자 = NH투자증권은 1일 PI첨단소재에 대해 실적 개선을 전망하며 그에 비해 현재 주가는 과도하게 저평가됐다고 진단했다. 투자의견은 '매수', 목표주가는 5만8000원을 유지했다.

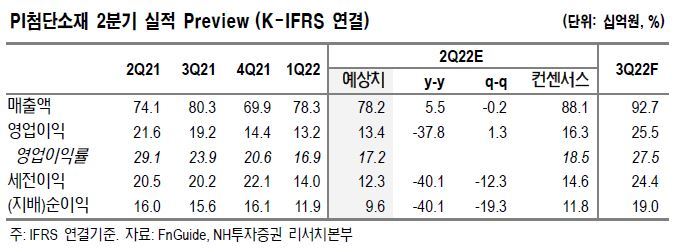

이규하 NH투자증권 연구원은 "최근 PI첨단소재 주가는 글로벌 스마트폰 판매 둔화와 원·부자재 가격 상승에 따른 실적 부진 우려로 하락세"라면서도 "2분기 말부터 물량 회복에 따른 이익률 개선이 예상되고 하반기 북미 스마트폰 업체에 고부가가치 필름 출하를 본격화하며 실적 회복과 함께 주가 반등이 기대된다"고 말했다.

영업이익률은 지난해 4분기부터 하락하기 시작해 올해 상반기까지 부진할 것으로 전망했다. 하지만 2분기 말부터 출하량 회복, 판가 인상 등의 영향으로 회복한 것으로 판단했다. 특히 3분기부터는 성수기에 진입하며 출하량 개선, 북미 스마트폰 업체 납품 본격화로 마진이 본격 회복할 것으로 기대했다.

이 연구원은 "참고로 PI첨단소재 대주주인 글렌우드PE는 보유 지분 54.07%를 베어링 PE에게 1조2800억원에 매각하는 계약을 체결했다"며 "통상적인 경영권 프리미엄 30%를 고려해도 시가총액인 9370억원은 약 70% 이상 할인된 수준이다. 현재 과도한 저평가 국면"이라고 평가했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지