유안타證 "러셀, 주요 매출처 투자 확대 기대"

등록 2022.07.06 08:04:06수정 2022.07.06 09:13:43

[서울=뉴시스] 김경택 기자 = 유안타증권은 6일 러셀에 대해 주요 매출처인 SK하이닉스의 투자 확대가 기대된다고 분석했다. 투자의견과 목표주가는 따로 제시하지 않았다.

권명준 유안타증권 연구원은 "러셀은 반도체 리퍼비시(중고 장비 수리, 개조) 전문 기업으로 반도체 증착장비를 중심으로 사업을 영위하고 있으며, 식각장비로 영역을 확대하고 있다"면서 "주력 매출처인 SK하이닉스향 매출 성장이 기대된다"고 말했다.

지난달 24일 SK하이닉스의 키파운드리 인수 관련 중국 내 승인이 통과됐다고 보도됐고, 2020년 10월 SK하이닉스는 미국 인텔사의 낸드 사업부문을 인수했다. 인수한 기업들의 신규, 전환 투자로 인해 러셀의 리퍼비시 장비 수요가 확대될 것으로 전망했다.

권 연구원은 "또 러셀은 2020년에 AGV(무인운반로봇) 등 스마트팩토리 기기를 제조하는 러셀로보틱스를 인수했다"며 "스마트팩토리 산업 성장세, 풍부한 경험, 글로벌 기업과의 협업 등의 장점을 보유하고 있어 빠른 성장이 기대된다"고 설명했다. 러셀로보틱스는 지난해 2월 기업공개(IPO) 주관 계약을 체결한 상황이며, 이르면 연내 상장할 것으로 기대되고 있다.

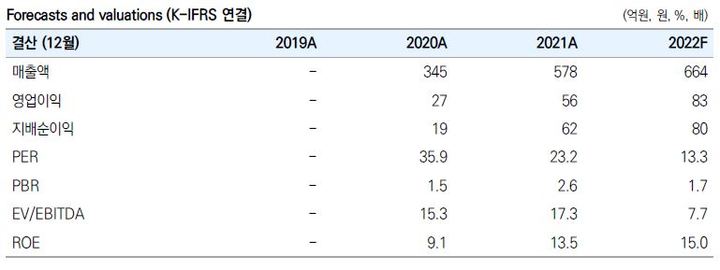

그는 "올해 연간 실적은 매출액 664억원, 영업이익 83억원으로 전년 대비 각각 15.0%, 46.6% 성장할 것으로 예상된다"며 "특히 하반기는 수주 확대, 자회사 상장, 해외 진출 본격화 등의 실적 개선 모멘텀들이 집중될 것으로 예상된다는 점에서 주목이 필요하다"고 조언했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지