하이투자 "아모텍, 中업체에 MLCC 양산으로 수익성 개선"

등록 2021.10.20 08:58:25

고의영 하이투자증권 연구원은 "지난 2018년 MLCC 시장에 진출하기로 결정한 이래 4년 만이다. 물량은 많지 않지만 이후 국내 대기업에도 공급할 예정"이라며 "계획된 품목에 대해서는 최종 실사까지 마무리됐다. 내년 매출 계획은 700억원이며 MLCC 사업 준비로 연간 120억원 내외 비용이 지출된다. 매분기 수익성 개선 속도는 가파를 것"으로 내다봤다.

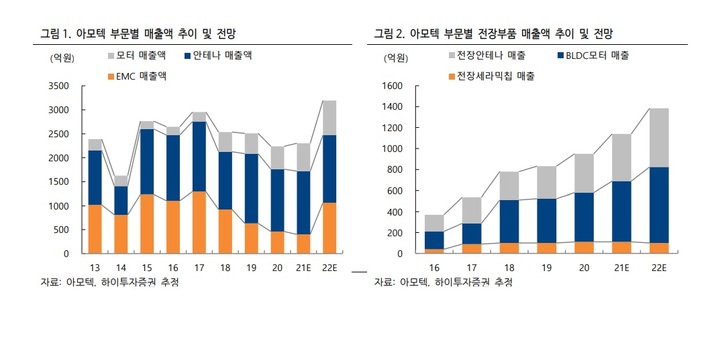

고 연구원은 "전장 부품 매출액은 올해 1122억원에서 내년 1380억원으로 늘어날 것"이라며 "매출의 절반이 부품에서 발생하며 모터 성장세가 두드러진다. 모터 매출은 올해 580억원에서 내년 720억원으로 전망되며 4년 후 1200억원을 목표로 한다. 내년에는 국내 완성차 업체를 상대로 2개 품목에 대한 공급 가시성이 높을 것"이라고 했다.

그는 "연내 MLCC 양산 가능성에 대한 기대와 지연에 따른 실망이 반복되는 과정에서 주가는 지지부진했다"며 "준비했던 신사업에 대한 성과가 가시권에 들어왔으며 기존 모바일 부품 업체에서 전장과 MLCC 업체로 인식 변화가 필요할 때"라고 전망했다.

이어 "3분기 실적은 시장 예상치와 유사한 40억원 내외일 것 같다. 부문별로 안테나 매출은 393억원으로 예상되며 Z Flip의 무선충전 모듈이 예상보다 좋은데 이런 분위기는 4분기까지 이어질 것 같다"며 "세라믹칩은 105억원으로 역성장할 것 같다. 하지만 이 부진함을 바로 MLCC가 채워나갈 것 같다"고 말했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지