한경연 "과점주주 납세의무 지나쳐…규제 완화해야"

등록 2021.12.08 06:00:00수정 2021.12.08 08:35:43

'제2차 납세의무의 국제적 비교 및 시사점-과점주주 중심으로' 보고서

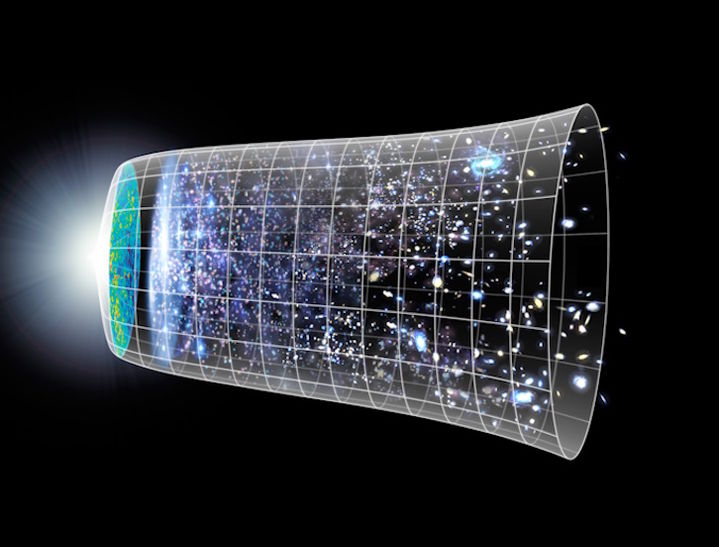

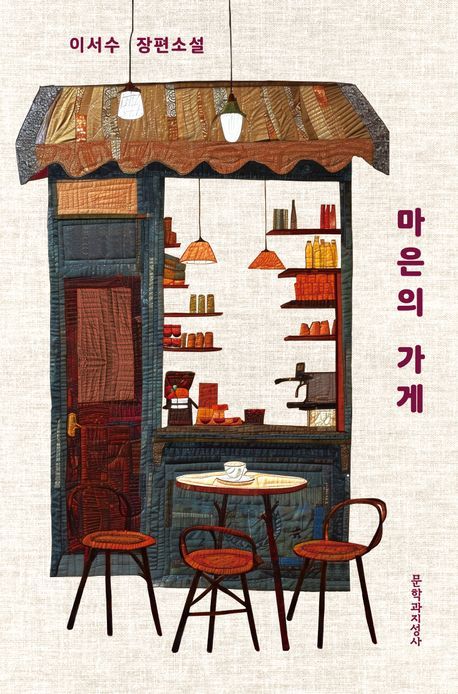

![[서울=뉴시스]신생기업 생존율 추이.(그래픽=한국경제연구원 제공) 2021.12.8 photo@newsis.com](http://image.newsis.com/2021/12/07/NISI20211207_0000887107_web.jpg?rnd=20211207180608)

[서울=뉴시스]신생기업 생존율 추이.(그래픽=한국경제연구원 제공) 2021.12.8 [email protected]

한국경제연구원(한경연)은 8일 '제2차 납세의무의 국제적 비교 및 시사점-과점주주 중심으로' 보고서를 통해 이같이 밝혔다.

보고서에 따르면 우리나라의 경우 과점주주에 대한 제2차 납세의무가 지나치게 포괄적으로 규정돼있고 이와 관련 외국의 사례도 없는 만큼 과점주주는 제2차 납세의무 적용대상에서 제외돼야 한다는 분석이다.

법인이 폐업했을 경우 체납세금을 납부하지 못했을 경우 과점주주들에게 납세의무를 부과하도록 돼있는 제도다. 과점주주는 '주주 또는 유한책임사원 1명과 그의 특수관계인으로서 발행주식 총수 50%를 초과하면서 그 법인의 경영에 지배적인 영향력을 행사하는 경우'가 해당되며 보통 해당 기업의 지분을 보유한 오너와 친인척들이 해당된다.

외국의 경우 제2차 납세의무제도가 법적정당성이 명확하고 제3자의 재산권 침해를 최소화하는 방향으로 규정돼있지만 우리나라의 경우 과실이나 조세회피 우려가 없는 경우에도 제2차 납세의무가 부과돼 상대적으로 엄격하다는 게 보고서의 설명이다.

미국과 독일은 출자자(과점주주)에 대해 제2차 납세의무를 부담시키는 규정을 두고 있지 않고 제2차 납세의무 성립시에도 고의·중과실을 요구하거나 사기적 양도로 볼 수 있는 등 귀책사유가 있을 때만 제한적으로 의무를 부과하고 있다는 것이다. 일본도 과점주주의 경우 제2차 납세의무 적용대상이 아니며 다른 경우에도 불법행위이거나 받은 이익을 한도로 제2차 납세의무를 지우고 있다.

한편 2018년 기준 신생기업 1년 생존율은 63.7%, 5년 생존율은 31.2%이며 신생기업 생존율은 하락세인 것으로 나타났다. 즉 신생기업 68.8%는 5년 내에 폐업, 36.3%는 1년 안에 폐업하는 셈이다.

또 기업은 대부분 세금을 체납한 상태에서 폐업하고 체납세금에는 납부지연가산세(가산금)가 체납시 3%, 매일 0.025% 최장 60개월까지 부과(연 9.125%)돼 최대 48%까지 체납세액이 증가할 수 있어 최대 148%의 체납세액을 부담해야 하는 것으로 분석됐다.

임동원 한경연 부연구위원은 "과점주주에 대해 과도하게 제2차 납세의무를 부담하게 하는 제도를 두고 있는 국가는 우리나라가 유일하다"며 "과점주주에 대한 과도하고 포괄적인 제2차 납세의무로 인해 비상장 소규모법인을 운영하면서 발행주식을 대부분 보유한 경우 폐업시 사업 재기가 어려울 것"이라고 주장했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지