키움證 "이수페타시스, 2분기도 실적 호조 전망"

등록 2022.05.26 08:11:37

[서울=뉴시스] 김경택 기자 = 키움증권은 26일 이수페타시스에 대해 1분기 깜짝 실적에 이어 2분기도 실적 호조를 지속할 것이라며 목표주가를 기존 1만1000원에서 1만2000원으로 상향 조정했다. 투자의견은 '매수'를 유지했다.

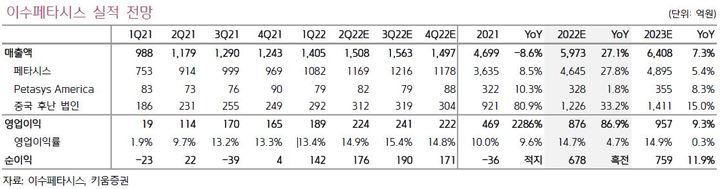

김지산 키움증권 리서치센터장은 "이수페타시스는 2분기 영업이익이 전년 동기 대비 97% 증가한 224억원을 기록해 기대 이상의 호조세를 이어갈 전망"이라며 "올해 영업이익 추정치를 726억원 에서 876억원으로 상향하며, 목표주가도 1만2000원으로 올린다. 현재 주가수익비율(PER)은 7.5배로 밸류에이션 매력이 여전하다"고 설명했다.

호실적을 기대하게 하는 요인은 ▲미주 통신장비 및 서버 업체들의 공급망 탈중국화 의지와 더불어 고객 다변화 성과가 확대되고 있고, ▲데이터 전송 속도 고속화를 뒷받침하기 위해 다중인쇄회로기판(MLB)의 고다층화, 고성능화가 병행되고 있으며, ▲중국 후난 법인도 중다층 MLB 대응력 향상, 품질 안정화, 고객 저변 확대 등 체질 개선 성과가 이익 기여로 반영되고 있기 때문이다.

김 센터장은 "특히 호실적 본질은 고객 다변화로, 생산능력을 초과하는 수주 기조가 지속되고 있어 올해 실적에 대한 가시성이 높다"며 "내년까지는 중국 법인을 활용해 부족한 생산능력을 극복하고, 1단계 증설 효과는 2024년부터, 2단계 증설 효과는 2026년부터 본격화될 것이다. 2단계까지 총 1000억원 가량을 투자해 생산능력을 현재 월 1만5000㎡에서 2만3000㎡로 확대할 계획"이라고 내다봤다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지