지정학적 리스크 고조에 글로벌 방산주↑ vs 국내↓

등록 2017.04.13 13:05:25

"지정학적 리스크 고조에 저평가 국내 방산주 관심"

"실적, 대선주자 국방비 증액 공약 등도 호재"

【서울=뉴시스】 이진영 기자 = 미국이 시리아군 추가 공습 가능성을 시사하고 북한을 향해 경고 발언 수위를 높이는 등 지정학적 우려가 커지는 가운데 글로벌 방산주들이 급등했다.

반면 북한의 핵·미사일 위협, 강대국 미·중·러·일 간의 패권 경쟁 등으로 지정학적 리스크의 최대 노출국 중 하나인 한국은 방산주들이 오히려 하락해 대조를 이뤘다.

13일 토러스투자증권에 따르면 해외 강대국들은 국방력을 경쟁적으로 증대시키며 자주 국방에 힘을 기울이고 있다.

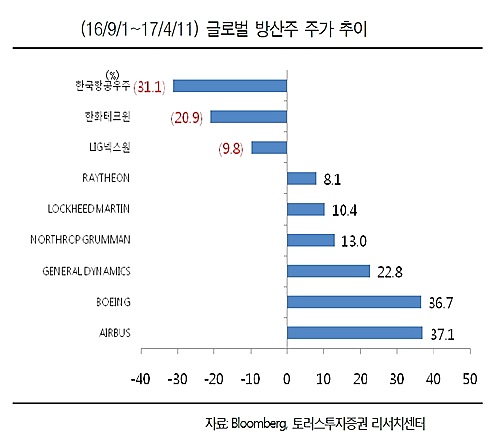

이에 따라 글로벌 방산업체의 주가가 고공행진을 하고 있다. 지난해 9월 1일부터 지난 11일까지 7개월여 동안 에어버스의 주가 상승률은 37.1%로 가장 높았다. 이어 ▲보잉 36.7% ▲제너럴다이내믹스 22.8% ▲노스롭그루먼 13.0% ▲록히드마틴 10.4% ▲레이시언 8.1% 등 글로벌 방산주 6종목의 주가는 크게 뛰었다.

이와 달리 같은 기간 한국의 대표 방산기업 3곳의 주가 증감률은 ▲한국항공우주 -31.1% ▲한화테크윈 -20.9% ▲LIG넥스원 -9.8% 등으로 집계, 오히려 하락했다.

토러스투자증권 전상용 연구원은 "지난 7개월 동안 '최순실 사태' 등으로 방산비리 가능성이 제기됨에 따라 국내 방산주들의 실적 호조에도 주가는 오히려 하락하며 주가수익비율(PER)은 바닥 수준으로 떨어졌다"며 "또 최근에 국내외 지정학적 리스크 고조, 문재인 안철수 등 유력 대선주자들의 국방비 증액 계획 등에도 국내 방산주들의 주가는 여전히 정체 수준"이라고 지적했다.

이에 따라 전문가들은 저평가된 국내 방산주 투자를 권고했다.

전상용 연구원은 "한국항공우주의 지난 6년간 연평균 실적 증가율을 보면 매출 15.8% , 영업이익 20.2%, 순이익 24.1%로 가파르게 성장했지만 국내 3대 방산주 가운데 주가 하락폭이 가장 컸다"며 "지금은 국내 항공산업의 독과점 업체인 한국항공우주의 매수 적기이다"라고 제안했다.

한화테크윈에 대한 투자 관심도 올라가고 있다. NH투자증권 유재훈 연구원은 "한국 정부에 납품하던 자주포의 매출 인식 기준 시점이 2017년부터 생산 완료 시점에서 인도 시점으로 변경됨에 따라 1분기에 일시적으로 자주포 매출이 감소하며 수익성 둔화 요인으로 작용할 것"이라면서도 "자주포 인도량이 2~3분기에 많아 2분기부터 매출 회복이 나타날 것으로 지금은 단기실적 부진에 따른 매수 타이밍"이라고 덧붙였다.

mint@newsis.com

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지