교보證 "SKC, 4분기 실적 향상 등 투자 희소가치 급상승 가능"

등록 2018.12.18 09:02:30

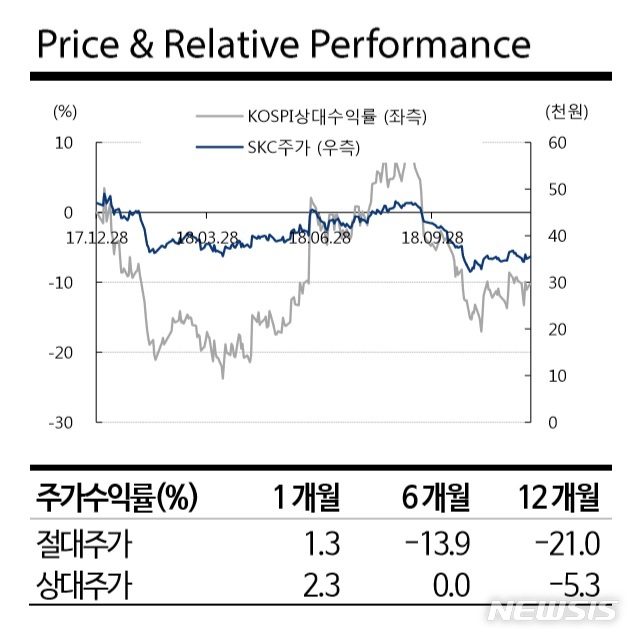

【서울=뉴시스】김동현 기자 = 교보증권은 18일 SKC(011790)에 대해 "4분기 차별적 실적 및 2019년 신성장 사업 가시화에 힘입어 업종내 투자 희소 가치가 급상승할 수 있다"며 투자의견을 매수, 목표주가로 5만5000원을 제시했다.

손영주 연구원은 "SKC의 4분기 연결 실적은 매출액 7090억원, 영업이익 558억원을 기록할 것으로 예상된다"며 "10월 말까지의 고가 원재료 부담에 따른 필름 분야에서의 적자 전환에도 불구하고 PO·PG 수급 타이트에 따른 화학 선전 및 텔레시스 최성수기 진입에 힘입어 전분기 대비 실적 향상이 예상된다"고 분석했다.

그는 다만 "시장 기대 영업이익을 상회할 수 있지만 당초 에쓰오일 물량 출회 부담으로 화학부문에서의 실적은 큰 폭으로 감소할 것으로 예상된다"며 "다행인 점은 에쓰오일 물량 출회 지연으로 PO 수급이 타이트해져 PO 수익성 유지, 소폭 감익에 그칠 수 있다"고 말했다.

손 연구원은 "SKC는 PO JV·PG 증설 통해 안정적 이익 성장의 틀을 구축한 바 있다"며 "향후 동남아 지역으로도 PO·PG 생산 거점을 확대할 계획이다. 성장 측면과 관련해서는 2019년부터 친환경·반도체·자동차 소재에 대한 공격적 투자 및 가시적 성과가 기대된다"고 말했다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지