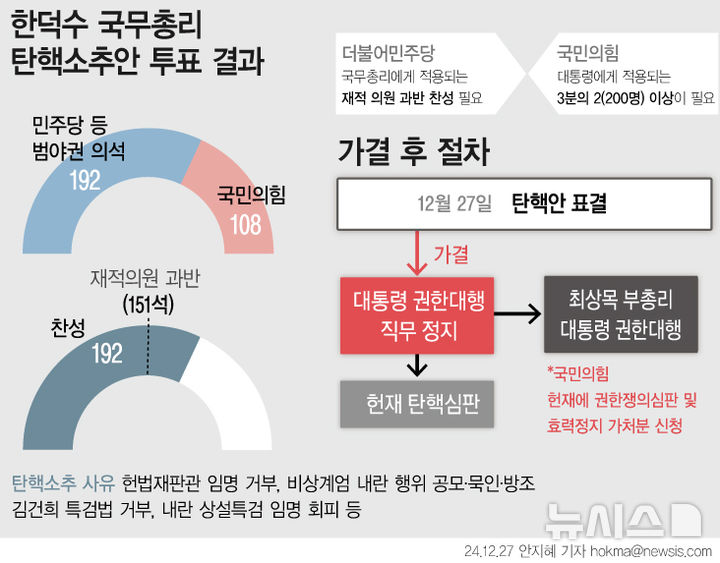

[연말정산AtoZ]가산세 안 물려면 '이 항목'들 과다 공제 주의하세요

등록 2020.01.13 09:18:05

주택 임차 차입금 공제, 입주·전입일 중

빠른 날로부터 3개월 안에 빌려야 가능

청약 통장 공제, 연말 '세대주' 유지해야

세대원이 주택 있으면 월세액 공제 불가

교육비 공제서 가족 대학원 비용은 제외

![[세종=뉴시스] 세종 보람동에 있는 한 아파트 단지. 이 사진은 기사 내용과 직접적인 관련 없음.](https://img1.newsis.com/2020/01/07/NISI20200107_0000458537_web.jpg?rnd=20200107124844)

[세종=뉴시스] 세종 보람동에 있는 한 아파트 단지. 이 사진은 기사 내용과 직접적인 관련 없음.

연말정산 제도는 오는 2020년 도입 45년차를 맞습니다. 대한민국 직장인이라면 모르는 사람이 없지요. 하지만 매해 접해도 어렵습니다. '누구나 알지만 모두가 모르는 제도'라는 수식어가 붙는 이유입니다. 직장인의 새해 첫 달을 괴롭히는 연말정산. 뉴시스가 연재물 [연말정산AtoZ]를 통해 여러분의 고민을 덜어드립니다. <편집자 주>

[세종=뉴시스] 김진욱 기자 = 지난 기사(<[연말정산AtoZ]13월의 월급? 연말정산 잘못하면 '가산세'까지 뭅니다>)에서는 내야 할 세액을 줄여 신고하거나 환급받을 세액을 늘리면 '과소 신고(초과 환급) 가산세'를 내야 한다는 사실을 알려드렸는데요.

인적 공제, 의료비 세액 공제, 신용·체크카드(현금 영수증) 소득 공제 등 잘못 신고하기 쉬운 공제 항목을 그때 함께 짚어드렸지요. 오늘은 납세자의 실수가 특히 잦은 소득·세액 공제 항목들을 몇 가지 더 알려드릴까 합니다.

![[연말정산AtoZ]가산세 안 물려면 '이 항목'들 과다 공제 주의하세요](https://img1.newsis.com/2019/12/10/NISI20191210_0000444489_web.jpg?rnd=20191210153403)

우선 집 관련 항목들입니다. '주택 임차 차입금 원리금 상환액 소득 공제'는 무주택 세대주가 전용 면적 85㎡ 이하 주택을 임차하기 위해 은행 등지에서 빌린 원리금 상환액의 40%만큼을 300만원까지 소득에서 공제해주는 제도예요.

이때 임대차 계약서상 '입주일'과 주민등록표 등본상 '전입일' 중 빠른 날로부터 전후 3개월 이내에 빌린 돈이 아닐 경우 공제받을 수 없어요.

만약 이 돈을 은행이 아닌 개인에게 빌린다면? 돈을 빌려주는 개인이 한국에 주소를 뒀거나 1년(1 과세 기간)에 183일 이상 한국에 거주했어야 하고(이 기준을 충족하면 '거주자'라고 불러요), 대부업을 영위하지 않아야 합니다.

이 '거주자 차입금'은 입주일·전입일 중 빠른 날로부터 1개월 이내에 빌려야 하고요. 총급여액이 5000만원을 넘으면 거주자 차입금은 공제받을 수 없습니다.

'장기 주택 저당 차입금 이자 상환액 소득 공제'도 있어요. 무주택 혹은 1주택 보유 세대주가 구매 당시 기준 시가 5억원 이하였던 주택에 저당권을 설정하고 차입한(주택을 담보로 빌린) 돈의 이자 상환액을 연 300만~1800만원까지 소득에서 공제해주는 제도입니다.

이 공제를 받으려면 본인이 이자를 상환해야 하고(배우자 대신 공제받는 것이 불가능해요), 해당 주택에 거주해야 합니다. 또 과세 기간 종료일(12월31일) 기준 해당 세대원이 2주택 이상을 보유하고 있으면 공제받을 수 없어요.

'주택 마련 저축 소득 공제'도 공제 요건을 꼼꼼히 살펴야 합니다. 총급여액 7000만원 이하인 무주택 세대주가 '청약 통장'에 1년간 납입한 금액 중 240만원의 40%인 96만원만큼을 소득에서 공제해주는 제도인데요.

이 한도는 주택 임차 차입금 원리금 상환액 공제와 중복됩니다. 주택 마련 저축 공제와 주택 임차 차입금 원리금 상환액 공제를 합해서 300만원까지 공제돼요. 또 과세 기간 종료일 현재 세대주가 아니라면 공제받을 수 없습니다.

총급여액 7000만원 이하의 근로자가 전용 면적 85㎡ 이하거나 기준 시가 3억원 이하 주택을 임차하고 낸 월세액의 10%(총급여액 5500만원 이하 근로자는 12%)를 연 750만원까지 세액에서 공제해주는 '월세액 세액 공제'는 주택을 보유한 세대원이 있다면 받을 수 없어요.

월세액 공제를 신청한 근로자와 임대차 계약서상 계약자가 동일해야 하고요. 월세액 세액 공제를 받은 금액은 카드 공제를 중복해 받을 수 없습니다.

![[세종=뉴시스] 주택 관련 공제 유의 . (자료=국세청 제공)](https://img1.newsis.com/2020/01/12/NISI20200112_0000461192_web.jpg?rnd=20200112180208)

[세종=뉴시스] 주택 관련 공제 유의 . (자료=국세청 제공)

다음은 보험료·교육비 세액 공제입니다. 보험료 공제는 인적 공제 중 기본 공제 대상자 몫으로 낸 보험료 중 연 100만원 한도 이내에서 12%(장애인 전용 보장성 보험료는 15%)를 세액에서 공제해주는 제도인데요.

이 공제는 피보험자가 기본 공제 대상자가 아니면 받을 수 없습니다. 또 '당해 연도에 내지 않은 미납 보험료'를 공제받지 않도록 주의해야 해요.

교육비 공제는 기본 공제 대상자를 위해 낸 교육비의 15%를 세액에서 공제해주는데요. '본인이 아닌 기본 공제 대상자를 위한 대학원 교육비'는 공제 대상이 아닙니다. 비과세 학자금과 사내근로복지기금에서 지원받은 교육비, 해외 대학 편입 예비 과정·어학연수 과정에서 낸 교육비는 공제받을 수 없어요.

이것은 공제가 아니라 감면 항목이지만, '중소기업 취업자 소득세 감면' 제도도 주의하세요. 15~34세 청년, 60세 이상자, 장애인, 경력 단절 여성이 중소기업에 취업하면 3~5년 동안 70~90%의 소득세를 연 150만원 한도로 감면해주는데요. 병·의원, 금융·보험업, 전문 서비스업 등은 감면 대상 업종이 아닙니다.

회장, 사장, 부사장, 이사장, 최대 주주, 최대 주주의 배우자, 최다 출자자(개인 사업자인 경우 대표자), 직계 존·비속 등도 감면 대상이 아닙니다.

연말정산에서 가뜩이나 환급받기 힘든데 가산세까지 낸다면 참으로 억울하겠지요. 공제 신고서를 작성하기 전에 각종 항목의 요건을 꼼꼼히 확인해 가산세를 무는 불상사가 발생하지 않도록 유의하세요~!

![[세종=뉴시스] 보험료·교육비 공제, 중소기업 취업자 소득세 감면 유의 사항. (자료=국세청 제공)](https://img1.newsis.com/2020/01/12/NISI20200112_0000461193_web.jpg?rnd=20200112180327)

[세종=뉴시스] 보험료·교육비 공제, 중소기업 취업자 소득세 감면 유의 사항. (자료=국세청 제공)

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지