KTB證 "도이치모터스, 코로나19로 인한 실적지연…목표가↓"

등록 2020.11.25 09:04:44

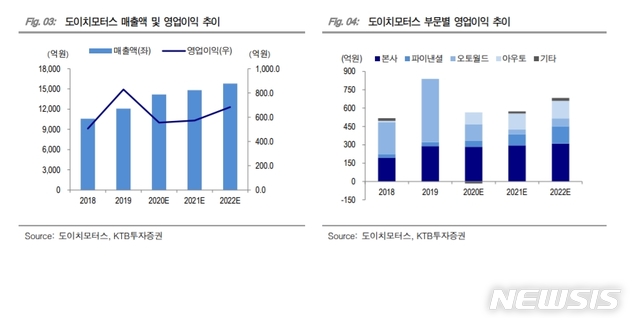

[서울=뉴시스] 김제이 기자 = KTB투자증권은 25일 도이치모터스(067990)에 대해 코로나19에 따른 오토월드 실적 반영 지연을 반영해 목표주가를 기존 1만3000원에서 8500원으로 하향조정했다고 밝혔다. 투자의견은 매수를 유지했다.

김재윤 KTB투자증권 연구원은 "코로나19 영향으로 오토월드 영업에 일부 차질 있었으나, BMW X시리즈 판매량 증가와 포르쉐 판매 호조, 리콜 AS 매출 증가로 연간 실적 성장이 긍정적"이라고 평가했다.

도이치모터스의 BMW 판매량은 올해 9월까지 누적 9305대로 지난해 동기 6460대 대비 큰 폭으로 증가했다. 특히, 판매마진이 높은 X 시리즈의 판매량이 크게 증가하며 이익률 상승으로 이어진다. 전체 판매대수에서 X시리즈가 차지하는 비중은 지난해 18.9%에서 올해 3분기 기준 32.0% 까지 증가했다.

김 연구원은 "도이치아우토의 3분기 포르쉐 판매량은 2분기 대비 부진한 256대를 기록했으나, 이는 코로나19에 의한 독일 포르쉐 본사 생산 차질에 따른 것"이라면서 "해당 물량은 4분기 선적이 예정돼 있어, 4분기 실적은 2분기 수준으로 회복될 것으로 예상되는데, 특히 포르쉐는 할인이 없고 대당 마진이 높아 전사 영업이익에 큰 폭 기여를 할 것으로 전망된다"고 말했다.

◎공감언론 뉴시스 jey@newsis.com

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지