SK證 "한미반도체, 파운드리 호황 낙수효과 본격화"

등록 2021.02.22 08:52:43

[서울=뉴시스] 이승주 기자 = SK증권은 22일 한미반도체(042700)에 대해 파운드리 업체의 투자증가가 주고객 업체의 증설을 이끄는 등 올해부터 낙수효과가 본격화할 것으로 기대했다. 목표주가는 3만원, 투자의견은 매수를 제시했다.

윤혁진 SK증권 연구원은 "한미반도체는 반도체 후공정 장비 생산 전문업체"라며 "주력 장비인 Vision Placement장비는 반도체 패키지의 절단과 세척, 건조, 3D비전검사, 선별, 적재기능을 수행하는 패키징 공정 필수장비"라고 소개했다.

윤 연구원은 "5G 스마트폰과 IoT(사물인터넷), 자동차 전장화가 확대되면서 칩 사이 전자파 간섭을 막기 위해 EMI실드가 필요한데 한미반도체는 EMI실드 장비에서 글로벌 점유율 1위를 기록하고 있다"며 "지난해 지역별 매출 비중은 중국 33%, 한국 28%, 대만 17%, 멕시코 10% 등이며 제품별로는 Vision Placement 장비가 37%를 차지한다"고 설명해다.

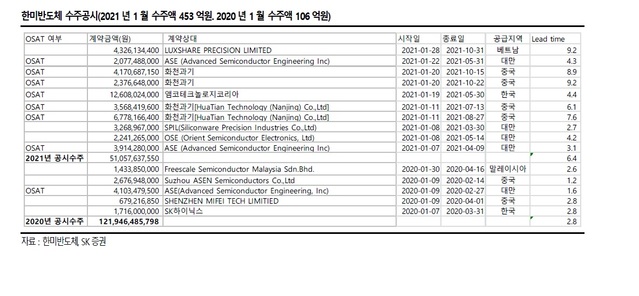

그는 "올해 사상최대 실적을 기록한 지난해보다 호실적이 예상된다. 매출액은 전년 대비 24.3% 증가한 3200억원, 영업이익은 34.2% 증가한 895억원"을 전망하며 "리드타임을 비교해보면 지난 2019년 수주분은 평균 2.9개월, 지난해에는 2.8개월이었지만 올해는 현재까지 공시로 파악되는 리드타임은 평균 6.4개월로 대폭 증가한 상태"라고 짚었다.

그러면서 "TSMC와 삼성파운드리 등 파운드리 업체들의 올해 투자증가가 한미반도체의 주고객인 OSAT업체들의 올해와 내년 증설을 이끌 것"이라며 "그에 따라 한미 반도체의 올해와 내년 호실적을 기대할 수 있다"고 판단했다.

이어 "최근 더 부각되는 차량용반도체를 포함한 다양한 비메모리반도체의 공급부족은 결국 비메모리 반도체 업체들의 증설로 이어지면서 실적 성장을 뒷받침할 것"이라며 "주요 고객사가 파운드리의 후공정을 담당하는 OSAT업체와 비메모모리 IDM(종합반도체 제조사)이란 점이 오히려 할증요인으로 작용할 것 같다"고 내다봤다.

◎공감언론 뉴시스 joo47@newsis.com

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지