동학개미 反공매도 전쟁, 승산 있을까

등록 2021.02.02 15:07:28

전문가들, 미국과 환경 달라 쉽지 않다고 판단

"거래제한선으로 장기적 모멘텀 유지 불분명"

투기적 공매도 규모, 예상보다 적다고 판단

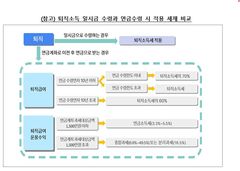

![[서울=뉴시스] 박민석 기자 = 개인투자자 단체인 한국주식투자자연협회에서 운행을 시작한 공매도 폐지 홍보 버스가 1일 오후 서울 동대문구 동대문디자인플라자 인근에 주차돼 있다. 2021.02.01. mspark@newsis.com](https://img1.newsis.com/2021/02/01/NISI20210201_0017114042_web.jpg?rnd=20210202155212)

[서울=뉴시스] 박민석 기자 = 개인투자자 단체인 한국주식투자자연협회에서 운행을 시작한 공매도 폐지 홍보 버스가 1일 오후 서울 동대문구 동대문디자인플라자 인근에 주차돼 있다. 2021.02.01. [email protected]

[서울=뉴시스]신항섭 기자 = 미국 게임스탑 사태 이후 국내에서도 한국주식투자자연합회(한투연)을 중심으로 공매도 세력과의 전면전이 선포됐다. 하지만 미국과는 여건이 달라 성공 여부가 불투명하다는 게 전문가들의 진단이다. 거래제한선과 공매도 시장의 상황과 규제가 차이가 있기 때문이다.

2일 금융투자업계에 따르면 전날 개인투자자 모임인 한투연은 "공매도의 탈법과 불법, 기울어진 운동장에 대한 개선 요구에도 확실한 법 규정 개정 없이 공매도 재개가 논의되는 데 대해 1000만 동학개미의 힘을 결집해 대응하겠다"며 공매도 세력과의 전쟁을 선포했다.

한투연은 이를 위한 K-스트리트베츠(KSB) 사이트를 개설하고 1차적으로 공매도 비중이 높은 셀트리온과 에이치엘비 주주연합과 연대한다는 계획이다.

이는 뉴욕주식시장에서 일어나 '게임스탑' 사태 이슈의 후폭풍이다. 게임스타 이슈는 미국 개인투자자들인 로빈후드와 공매도 세력간의 다툼이다. 월스트리트의 유명한 공매도 투자자인 앤드루 레프트 시트론리서치 대표는 지난달 게임스탑의 주가가 20달러 밑으로 떨어질 것이라며 공매도 투자했다고 밝혔다.

이에 로빈후드들은 온라인 커뮤니티인 레딧의 게시판 '월스트리트베츠'를 중심으로 게임스탑의 주식을 대거 사들이면서 주가를 끌어올렸다. 당시 30달러대였던 게임스탑의 주가는 347.51달러까지 치솟았다.

결국 지난달 29일 오전 시트론 대표는 자사 유튜브 계정 영상에 출현해 "앞으로는 숏 리포트(공매도 보고서)를 내지 않고 롱 리포트(매수 보고서)를 내겠다"는 입장을 밝히며 항복을 선언했다. 월가에 따르면 아직 일부 공매도 세력은 여전히 숏 포지션을 구축하고 있으나 멜빈캐피털, 시트론 등 주요 헤지펀드들은 공매도 포지션을 접은 것으로 전해졌다.

이처럼 개인투자자들이 공매도 세력과의 싸움에서 승리하는 사례가 국내 투자자들에게 영향을 미친 것이다.

하지만 미국증시와 달리 국내증시에서 개인들의 승리는 쉽지 않다. 먼저 해외와 다르게 국내는 그간 공매도가 금지였다는 점이 다르다. 지난해 3월 주식시장의 급락이 나타나자 금융당국은 3월16일 공매도 임시 금지 조치를 취했다. 이후 2차례의 연장으로 현재 예정된 금지기간은 오는 3월15일이다.

약 1년간의 공매도가 금지로 국내 주식시장의 공매도 잔고와 비중은 낮아진 상황이다. 공매도 잔고액이 가장 큰 셀트리온의 경우, 지난해 2월3일 공매도 잔고액이 2조595억원이었으나 약 1년뒤인 지난 1월28일 기준으로 2조598억원으로 그 규모가 동일하나, 공매도 잔고수량은 1236만9572주에서 615만7879주로 절반으로 줄었다.

코스닥 공매도 잔고액이 가장 큰 에이치엘비는 공매도 잔고액도 4977억원에서 3078억원으로 줄었고, 잔고수량도 514만7534주에서 345만5238주로 대폭 줄었다. 즉, 게임스탑과 같은 투기적 공매도 규모가 국내 주식시장에선 크지 않다는 분석이다.

통상적으로 헤지펀드의 공매도 투자는 헤지와 함께 이뤄진다. 해당 종목에 대한 주가 하락에 베팅하는 한편 실패에 대비해 선물투자가 동시적으로 진행된다. 셀트리온은 개별주식 선물이 상장돼있고, 에이치엘비는 코스닥150내 비중이 높아 관련 상품을 통해 헤지 포지션을 갖췄을 가능성이 높다. 오히려 미국 시장에서 헤지 없이 이뤄지는 투기적 공매도가 더 많이 나타나는 실정이다.

노동길 NH투자증권 연구원은 "지난 1년여간 신규 공매도가 제한되면서 대차 비용 지속, 공매도 장기화에 따른 기회비용을 감수했을 투자자들은 많지 않았을 것으로 추정된다"면서 "숏스퀴즈를 유발할 투기적 공매도 규모가 국내 주식시장에서 생각보다 크지 않을 수 있다"고 말했다.

여기에 국내증시에 30% 거래제한선이 있다는 점도 동학개미가 이기기 어려운 환경을 구성하고 있다. 이에 반해 미국은 하루 200% 이상의 급등이 가능하다. 또 단기간시 거래소의 판단에 따라 투자주의 종목, 과열 종목 등으로 지정돼 일시적인 거래정지가 되기도 한다.

황세운 자본시장연구원 연구위원은 "국내 증시에서 주가가 10배 이상 오르기 위해서는 상한가를 2주 넘게 해야하는데, (개인투자자들이)계속해서 길게 모멘텀을 유지할 수 있을지 모르겠다"면서 "개인투자자들이 신중하게 이 상황을 접근할 필요가 있다"고 조언했다.

다만 미국 시장 대비 불리한 요소들이 있으나 개인투자자들이 패배할 것이라고 확정하긴 어렵다는 분석도 나온다. 국내 공매도 시스템은 미국의 리콜 베이스를 본따서 만들었다. 기관끼리 상환 시점을 조율하는 방식도 동일하며 연장할 수 있는 것도 같다. 하지만 주가가 올라 상환하라는 요구 오면 무조건 상환하게끔 되어있다. 만약 개인투자자들이 주가를 끌어올린다면 상환 요구로 숏스퀴즈가 발생할 수 밖에 없다.

황 연구위원은 "가능성은 상대적으로 떨어지지만 (게임스탑 사태가 국내에서)나타나지 말란 법은 없고, 여전히 충분히 가능성이 있다고 생각한다"면서 "게임스탑 사태가 어떻게 진행될지가 조금 더 지켜볼 필요가 있다. 아직 이 사태는 결론이 난 것이 아니다"라고 말했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지