이베스트證 "씨에스베어링, 고객사 다변화로 성장 본격화"

등록 2023.09.14 08:03:17

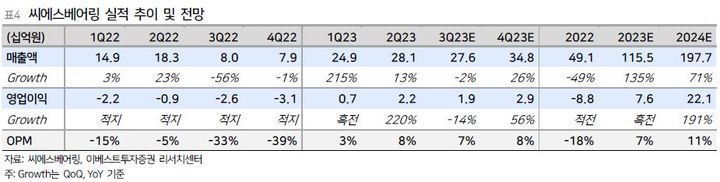

[서울=뉴시스] 김경택 기자 = 이베스트투자증권은 14일 씨에스베어링에 대해 고객사 다변화로 실적 성장이 본격화될 전망이라고 분석했다. 투자의견은 '매수', 목표주가는 1만6000원을 신규 제시했다.

이주영 이베스트투자증권 연구원은 "최근 이어진 풍력발전 공급망 이슈에서 엿볼 수 있듯 향후 부품 공급망 확보는 더욱 중요해질 것"이라면서 "지속되는 고금리로 인해 풍력 터빈사들은 원가 절감이 절실한 상황이지만 씨에스베어링의 생산설비는 전량 베트남에 위치해 운송비와 인건비 부담이 적은 편"이라고 설명했다.

국내외 경쟁사 중 현재로서 씨에스베어링 대비 원가경쟁력 측면에서 우위에 있는 기업은 없으며 납기와 품질 걱정 없고 원가 절감까지 가능한 씨에스베어링을 향한 고객사들의 러브콜은 지속될 것이라는 설명이다. 씨에스베어링의 가격 협상력 역시 더욱 강해질 것으로 전망된다.

이 연구원은 " GE 증설과 신규 고객사 유치로 본격적인 실적 성장이 기대되는데, 씨에스베어링 매출의 94%를 차지하는 GE는 기보유 공장 증설, 신규 공장 건설을 통해 생산능력(CAPA) 확장을 추진 중"이라며 "이에 따른 신규 발주가 예상되는데 씨에스베어링의 수주 가능성이 높다고 판단한다"고 말했다.

또 베스타스(Vestas)와 에너콘(Enercon)향 매출이 각각 내년, 내후년부터 새로 인식될 전망이며 지멘스가메사(SGRE)의 경우 지난 6월 발생한 대규모 품질 이슈로 씨에스베어링의 신규 수주가 기대되고 있다. 교체 수요 확보는 SGRE 내 비중 확대 발판이 될 것이란 설명이다.

그는 "현 주가는 12개월 선행 주가수익비율 22.0배, 주가순자산비율 2.8배 수준"이라면서 "고객사 확대와 가격 협상력 강화로 내년부터 수익성 개선이 본격화될 것"이라고 내다봤다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지