"칩 공급 부족에 수혜"…DB하이텍, 올해 영업익 2420억원 전망

등록 2021.04.09 10:28:20

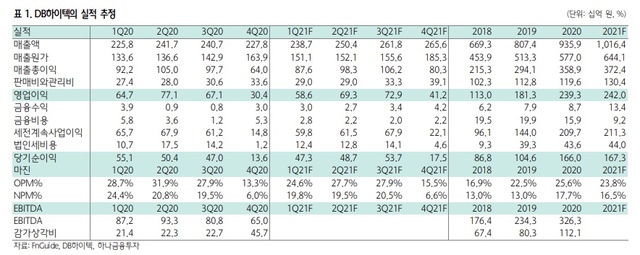

올해 매출 1조164억원 추정

전년 대비 영업익 1.1%, 매출 8.6% 증가

(출처=하나금융투자 리서치센터) *재판매 및 DB 금지

9일 하나금융투자 보고서에 따르면 DB하이텍 올해 영업이익은 전년 대비 1.1% 증가한 2420억원을 기록할 것으로 추정된다. 동기간 매출은 1조164억원으로 8.6% 증가할 전망이다.

DB하이텍은 웨이퍼 수탁 생산 및 판매를 담당하는 파운드리(Foundry) 사업을 주력으로 한다. 삼성전자의 파운드리 사업과 다른 점은 DB하이텍의 경우 머추어 노드(Mature node)라고 불리는 8인치 파운드리 사업을 영위한다는 점이다.

하나금융투자 측은 동종업종에서 대만의 파운드리 UMC의 1분기 매출 증가율이 전년 동기 대비 11.4% 증가한 것을 참고해 DB하이텍 올해 매출 증가율을 8.6%로 추정했다.

UMC에 비해 이익률이 낮은 이유에 대해서는 올해 평균 원-달러 환율이 1113원으로 추정되며 지난해 평균 1180원 대비 강세를 보일 것으로 예상되기 때문이라고 설명했다.

감가상각 비용은 늘어날 전망이다. 다만 감가상각 비용 증가에도 연간 영업이익은 감소하지 않을 것으로 관측된다.

김경민 하나금융투자 연구원은 "영업이익 증가율이 매출보다 낮은 것은 감가상각 기간의 축소로 비용 부담이 늘어난 것을 고려했기 때문"이라며 "그럼에도 연간 영업이익이 감소하지 않는다는 점은 8인치 파운드리 업황 호조를 짐작할 수 있는 강력한 신호"라고 분석했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지