'대출환승' 이어 예·적금 플랫폼도 출격…불붙는 '머니무브'

등록 2023.03.12 07:00:00

"2분기 중 예금비교·추천 플랫폼 개시…금리비교 후 가입까지 가능"

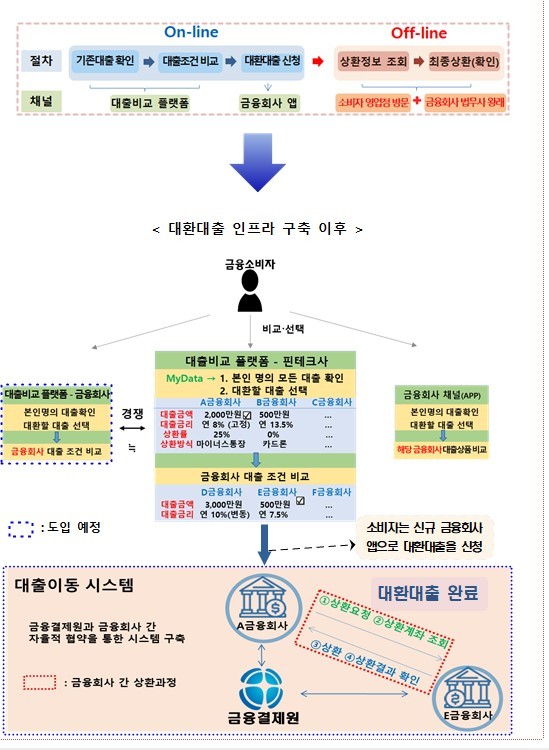

12일 금융위원회에 따르면 오는 5월 소비자가 손쉽게 더 낮은 금리의 대출로 이동할 수 있도록 하는 '대환대출 인프라'가 가동된다. 우선 개인 신용대출을 대상으로 시작한 뒤 연말까지 대상을 주택담보대출(주담대)로 확대한다는 계획이다.

대환대출 인프라는 금융회사 간 상환절차를 금융결제원(금결원) 망을 통해 중계하고 전산화하는 금결원의 '대출이동시스템'과 각 금융사들의 대출상품을 한데 모아 비교할 수 있는 핀테크 업체 등 민간의 '대출비교 플랫폼'을 연계하는 형태로 운영된다.

토스, 카카오페이 등의 대출비교 플랫폼에서 은행, 저축은행, 캐피탈 등 여러 금융기관 대출상품을 비교해 더 낮은 금리의 상품을 선택한 다음, 연결된 해당 금융사 앱으로 이동해 갈아타는 식이다. 현재 53개 금융회사와 23개 대출비교 플랫폼이 참여키로 했다.

이에 따라 대환대출 인프라가 가동되면 전체 신용대출 시장의 90% 이상을 차지하는 19개 은행과 저축은행 18곳, 카드 7곳, 캐피탈사 9곳의 신용대출을 더 저렴한 다른 대출로 손쉽게 변경할 수 있게 된다. 연간 금융권 개인신용대출 규모는 약 13조원으로, 매월 약 1조원이 대환대출 플랫폼을 통해 이동할 것으로 예상되고 있다.

금융위는 우선 6개월 이상의 개인 신용대출을 대상으로 갈아탈 수 있도록 하는 방안을 검토 중이며, 중도상환수수료가 있는 신용대출은 제한을 두지 않는 방향으로 들여다보고 있다.

주담대의 경우 오는 12월부터 온라인 원스톱 대환이 가능해진다. 주담대 대환대출은 부동산 등기이전 등이 필요하기 때문에, 금융회사 간 모든 절차를 온라인 구현하는 것이 쉽지 않기 때문이다.

오화세 금융위 중소금융과장은 "기존 오프라인 주담대 대환대출은 해당 집에 누가 살고 있는지, 소유권 분쟁은 없는지 등 확인하고 새롭게 등기를 설정하는 과정에 5~8일 정도 걸렸는데 이를 하루나 이틀 정도로 축약하는 것을 검토 중"이라며 "전자위임장 등을 통해 소비자가 직접 가지 않아도 되는 방법을 검토하고 있다"고 말했다.

예·적금 비교추천 서비스도 출격…과도한 '머니무브'는 우려

금융당국이 올 2분기 중 개시할 예정인 예금비교·추천 플랫폼은 여러 금융회사의 예·적금 상품을 플랫폼을 통해 소비자에게 비교·추천하고, 상품 가입까지 할 수 있도록 한 '원스톱' 서비스다.

이를 위해 당국은 뱅크샐러드, NHN페이코, 줌인터넷, 깃플, 핀크, 비바리퍼블리카, 네이버파이낸셜, 씨비파이낸셜, 신한은행 등 9개 기업의 온라인 예금상품 중개 서비스를 혁신금융서비스로 지정한 상태다.

예적금 대환대출 플랫폼과 마찬가지로 금융소비자는 9개 플랫폼 중 한 곳에서 다양한 상품의 금리를 비교한 후 곧바로 원하는 상품에 가입할 수 있다. 마이데이터와의 연계로 입출금 통장, 카드 사용실적 등 소비자의 자산분석을 통해 우대금리 적용여부 등을 포함한 맞춤형 상품추천도 받을 수 있다.

금융당국 관계자는 "대환대출 플랫폼과 비슷하게 소비자가 앱에서 다양한 예금 상품을 비교한 후 원하는 상품을 선택하면 계좌번호 입력, 출금이체동의 등의 절차를 거쳐 가입이 이뤄지는 방식"이라며 "특히 마이데이터와의 연계로 어떠한 예·적금 상품에 가입하는 것이 좋은지, 다른 상품으로 갈아타는 것이 더 유리한지 등을 손쉽게 파악할 수 있을 것"이라고 설명했다.

다만 신용대출에 이어 주담대까지 '갈아타기' 쉬워지는 데다, 예·적금 상품 이동도 자유로워져 과도한 '머니무브'와 이에 따른 급격한 자금쏠림 현상이 일어날 수 있다는 우려도 있다.

한국은행에 따르면 지난 1월 은행 가계대출 잔액은 1053조4000억원으로, 이중 주담대 비중은 76%(798조8000억원)에 이른다. 더군다나 예·적금 상품 역시 작은 금리 차이에도 자금이 급격하게 움직이기 때문에, 비교추천 플랫폼이 개시되면 이같은 자금의 움직임이 더욱 빨라질 것이란 관측이다.

금융당국은 과도한 자금 이동으로 시장불안이 일어나지 않도록 다양한 장치를 마련했다.

대환대출 플랫폼의 경우 개인신용대출을 6개월 정도의 시간 간격을 두고 갈아탈 수 있도록 하고, 출시 이후 1년 이상 은행 '쏠림 현상'과 급격한 머니무브에 따른 리스크 등을 면밀하게 살펴본다는 방침이다.

예·적금 비교추천 플랫폼의 경우 최근 금융권의 유동성 관리 어려움이 증가하는 상황을 고려해 2분기 이후부터 서비스를 출시할 수 있도록 했다. 최근 시장금리 상승 등으로 금융권의 유동성 관리 어려움이 증대되고 있는 만큼, 부작용이 최소화되도록 출시 시점을 조정하는 것이다.

이와 함께 전년도 예·적금 신규모집액 기준으로 은행은 5% 이내, 저축은행·신협은 3% 이내로 제한하기로 했다. 금융회사가 복수 플랫폼과 제휴를 맺는 경우 합산해 3~5% 이내로 관리해야 하며, 모집 한도 확대 여부 등도 추후 서비스 운영경과 등을 본 후 검토하기로 했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지