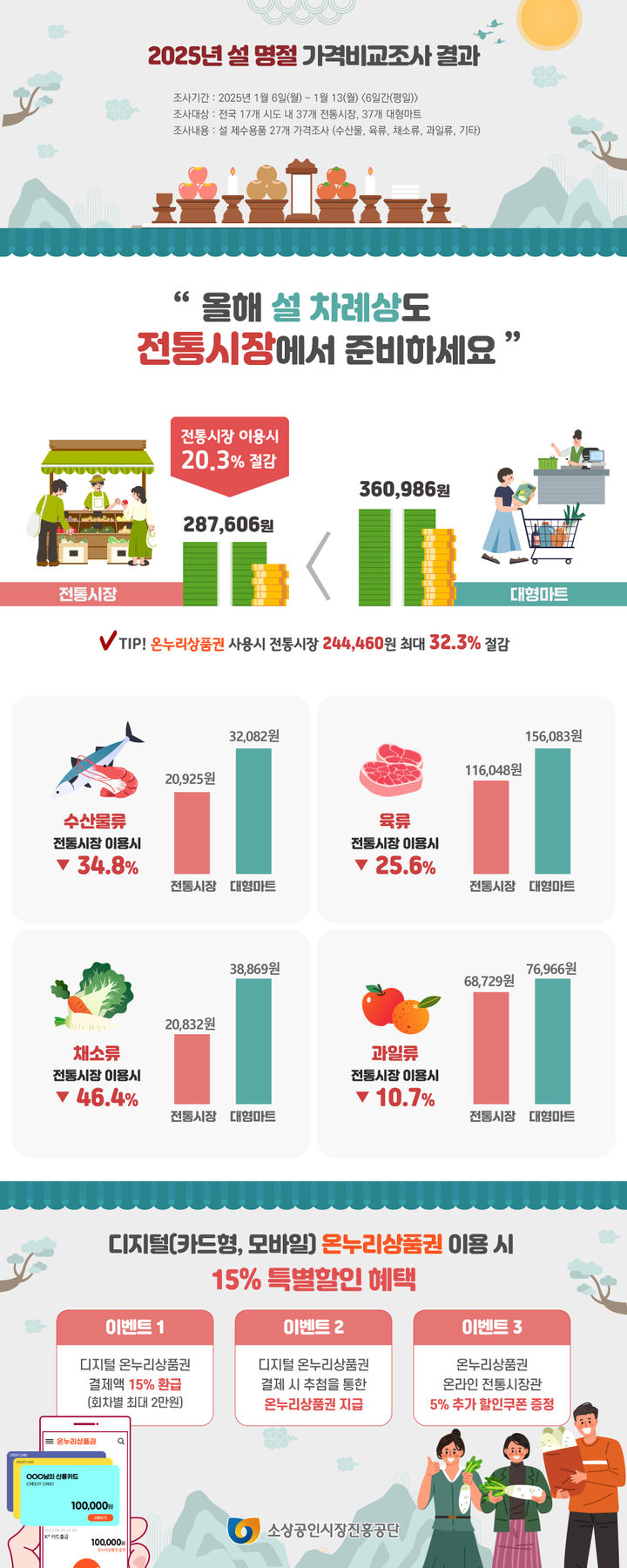

금융위, 저축은행 다중채무자 충당금 적립비율 단계적 상향

등록 2024.09.08 12:00:00

상호저축은행업감독규정 개정안 규정변경예고 실시

저축은행 충당금 부담 등 감안해 2026년까지 단계적↑

![[서울=뉴시스] 추상철 기자 = 4일 오후 서울 시내 한 저축은행 간판이 보이고 있다. 2024.06.04. scchoo@newsis.com](https://img1.newsis.com/2024/06/04/NISI20240604_0020365582_web.jpg?rnd=20240604154758)

[서울=뉴시스] 추상철 기자 = 4일 오후 서울 시내 한 저축은행 간판이 보이고 있다. 2024.06.04. scchoo@newsis.com

금융위원회와 금융감독원은 8일 다중채무자 가계대출에 대한 저축은행의 대손충당금 적립기준 상향을 단계적으로 적용하도록 하는 내용의 '상호저축은행업감독규정' 개정안에 대해 규정변경예고를 실시한다고 밝혔다.

앞서 지난해 9월13일 금융당국은 다중채무자 가계대출에 대한 저축은행의 손실흡수능력을 높이기 위해 다중채무자의 금융회사 이용 수에 따라 대손충당금 적립기준을 차등해 상향 적용키로 한 바 있다.

다중채무자란 5개 이상의 금융회사에서 개인대출을 보유한 차주를 말한다. 올해 6월말 기준 저축은행의 다중채무자 가계대출 잔액은 16조5000억원이다.

그동안 저축은행의 대손충당금 적립시 차주가 이용 중인 금융회사가 몇 개이냐는 고려 대상이 아니었다. 대출채권 건전성 분류에 따라 가계대출의 경우 정상 1%, 요주의 10%, 고정 20%, 회수의문 55%, 추정손실 100%의 최저적립률만 정해져 있었다.

금융당국은 상향된 충당금 적립기준을 올해 7월부터 시행해 9월말 대손충당금 적립부터 반영키로 했지만 단계적으로 적용키로 방침을 바꿨다.

금융당국은 "최근 저축은행의 리스크 관리 강화, PF대출 건전성 관리 노력에 따른 대손충당금 부담 등으로 서민금융공급이 크게 위축되고 있는 상황"이라며 "저축은행의 주요 고객인 소상공인, 자영업자의 영업환경이 어려워져 안정적인 자금 지원 필요성이 커지고 금융취약계층이 불법사금융으로까지 내몰릴 수 있다는 우려도 제기되고 있다"고 배경을 설명했다.

그러면서 "저축은행이 본연의 역할인 서민금융공급을 원활히 수행하고 다중채무자 등 금융취약계층에 대한 금융공급이 과도하게 위축되지 않도록 다중채무자 가계대출에 대한 대손충당금 적립기준 상향을 단계적으로 적용하는 방안을 추진키로 했다"고 덧붙였다.

이에 따라 이번 개정안이 시행된 이후 내년 6월까지는 저축은행이 충당금을 쌓을 때 5~6개 금융회사를 이용하는 다중채무자 대출에 대해서는 요적립률의 10%를, 7개사 이상의 다중채무자는 15%를 추가 적립해야 한다.

또 내년 7월부터 12월까지는 5~6개사 채무자 20%, 7개사 이상 채무자는 30%가 적용되며 2026년 1월 이후에는 5~6개사 채무자 30%, 7개사 이상 채무자 50%로 충당금 요적립률이 상향된다.

상호저축은행업감독규정 개정안은 오는 19일까지 규정변경예고를 실시할 예정이며 이후 금융위 의결 등의 절차를 거쳐 이달 중 시행될 예정이다.

◎공감언론 뉴시스 ephites@newsis.com

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지