신한금투 "CJ제일제당, 가공식품 수익성 개선 지연…목표가↓"

등록 2019.09.16 09:13:15

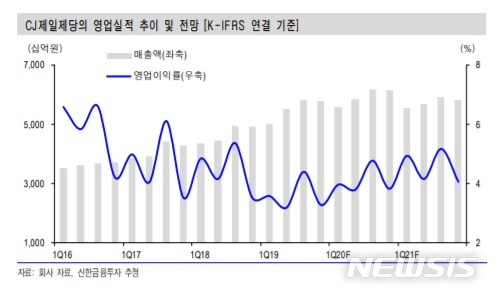

신한금융투자는 3분기 CJ제일제당의 연결기준 매출이 5조8000억원으로 전년 동기 대비 17.7% 증가할 것이라고 예상했다. 영업이익은 2557억원으로 3.6% 감소할 것으로 전망했다.

홍세종 신한금융투자 연구원은 "가공식품의 수익성 개선이 지연되고 있으며 미국 슈완스도 일회성비용으로 인해 영업이익률이 3%에 그칠 것"이라며 "전사 가공식품 이익률이 3% 내외로 하락한다고 보는 이유"라고 분석했다.

이어 "소재 역시 원당 가격 하락에 따른 판매가 하락이 예상된다"고 덧붙였다.

그러면서 "사료도 베트남에서 돼지열병(ASF) 효과로 매출액이 5.3% 감소하고 영업이익이 적자로 전환할 전망"이라며 "바이오는 견조해 헥산의 높은 수익성 덕에 551억원의 영업이익이 가능할 것"이라고 예상했다.

그는 "이 회사는 지난 6월 국내 가공식품 수익성 제고를 위해 제품 가지수 축소를 계획했다"면서 "하반기 정비 작업이 끝나면 내년 국내 가공 영업이익률은 1%포인트 이상 개선될 것"이라고 설명했다.

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지