키움證 "한글과컴퓨터, 1분기 실적 서프라이즈 전망"

등록 2024.04.23 08:07:13

[서울=뉴시스] 김경택 기자 = 키움증권은 23일 한글과컴퓨터에 대해 1분기 깜짝 실적이 전망된다고 분석했다. 투자의견은 '매수', 목표주가는 3만4000원을 유지했다.

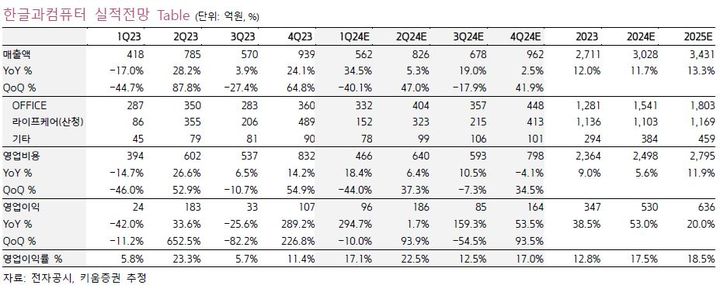

김학준 키움증권 연구원은 "한글과컴퓨터의 1분기 연결 매출액과 영업이익은 562억원, 96억원으로 전년 동기 대비 각각 34.5% 294.7% 증가해 영업이익 기준 컨센서스인 47억원 대비 서프라이즈를 기록할 것"이라면서 "한컴 오피스의 매출이 1분기 332억원으로 AI(인공지능)·클라우드 매출 증가에 힘입어 성장세를 보이는 가운데 전통적으로 1분기에 부진한 라이프케어의 적자폭이 크게 개선될 것"이라고 말했다.

마케팅 비용이 전년 대비 증가했으나 다른 비용들의 증가폭이 크지 않기 때문에 영업레버리지가 나타나는 구간이라고 판단했다. 특히 AI·클라우드 관련 매출의 증가는 한글과컴퓨터의 기초 체력이 더 높아질 수 있다는 것을 의미하는 것으로 관련 매출들의 증가세가 분기가 지날수록 높아질 것으로 예상했다.

김 연구원은 "연결 매출에서 비중이 큰 한컴라이프케어는 매각 준비 절차를 밟고 있는 것으로 언급되고 있다"며 "향후 매각이 진행된다면 AI관련 업체들에 대한 M&A(인수합병)가 더 활발해질 것"이라고 설명했다.

향후 SDK(소프트웨어 개발 키트), API(응용 프로그래밍 인터페이스)를 기반으로 한 사업도 확장될 것으로 기대했다. 최근에는 '한컴 데이터로더'를 출시하고 본격적인 사업 확장에 나서고 있다는 설명이다.

그는 "올해 관심을 가져야 할 부분은 AI·클라우드 매출 확대, SDK 모듈화에 따른 해외 매출 비중 확대, 라이프케어 방산 부문의 매각 및 AI 관련 기업의 M&A, GPT5의 출시에 따른 수혜기업 동향"이라면서 "본격적인 포트폴리오 조정을 통한 AI 사업 확대가 기대된다"고 내다봤다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지