-

정옥주기자2021.10.03 22:00

-

박은비기자2021.10.02 16:00

- [속보]'여자친구 계획살인' 의대생 구속영장 발부

- [속보]'잔고 위조' 尹대통령 장모 가석방 '적격' 판단

- [속보]민주 "윤, 이재명에 건강 안부 전화 걸어…이, 감사 뜻 전해"

- [속보]크래프톤, 1분기 영업이익 3105억원…전년比 9.7%↑

- [속보] 신중호 라인야후 대표, 사내이사서 물러나

- [속보]복지차관 "정부 대상 고소·고발·소송 난무…유감스럽다"

- [속보] '불법 정치자금 의혹' 김용, 항소심서도 보석 인용

- [속보]교육차관 "증원된 의대 32곳 중 12곳 학칙 개정 완료"

- [속보]교육차관 "대학별로 '의대증원 학칙 개정' 모니터링할 것"

- [속보]교육차관 "의대 증원 배정위 회의록 작성 의무 없다…법원 요청도 없어"

- [속보]카카오게임즈, 1분기 영업이익 123억원…전년比 8.1% 증가

- [속보]카카오뱅크, 1분기 순익 1112억…전년比 9.17%↑

- 어버이날, 오후부터 맑음…낮 기온 16~22도[오늘날씨]

- 뉴욕증시, 혼조세 마감…다우존스 닷새 연속 상승(종합)

광장

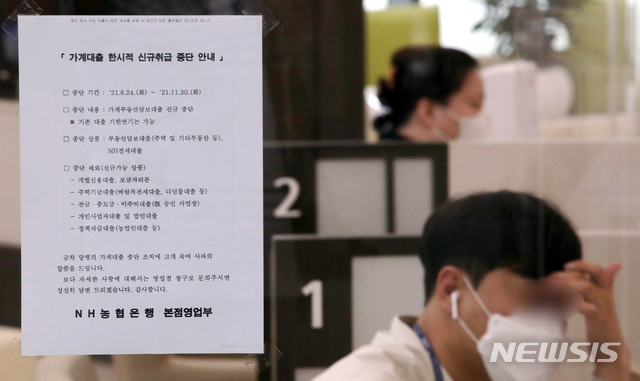

[속출하는 대출 난민③] 서민부터 고통...규제 실효성 의문

최홍 기자 | 정옥주 기자 | 박은비 기자