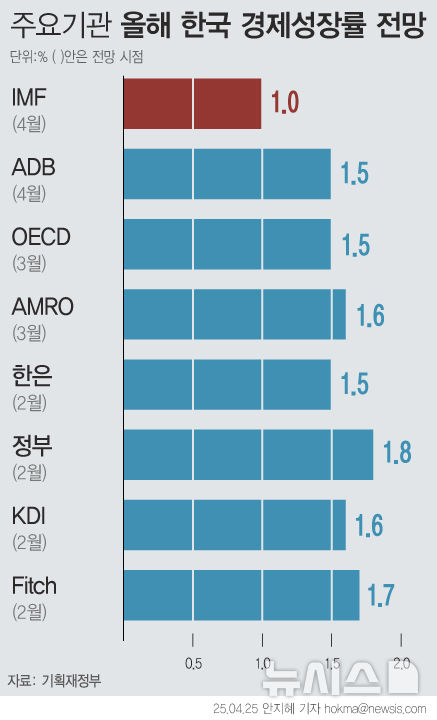

삼성전자, 1분기 호실적…"메모리가 끌고 핸드폰이 밀다"

등록 2025.04.08 09:24:47수정 2025.04.08 10:18:24

1분기 영업익 6.6조…시장 기대치 '훌쩍'

갤럭시S25 등 스마트폰이 실적 '견인차'

메모리도 전방 산업 수요 증가로 출하↑

관세 선주문 영향도…2분기 반등 '기로'

![[서울=뉴시스] 김선웅 기자 = 서울 서초구 삼성전자 서초사옥에서 직원들이 오가고 있다. 2025.01.31. mangusta@newsis.com](https://img1.newsis.com/2025/01/31/NISI20250131_0020678624_web.jpg?rnd=20250131124133)

[서울=뉴시스] 김선웅 기자 = 서울 서초구 삼성전자 서초사옥에서 직원들이 오가고 있다. 2025.01.31. mangusta@newsis.com

시스템반도체 사업 부진 속에서도, 중국 소비진작책 '이구환신' 등의 효과로 범용 메모리 출하량이 증가하고, 갤럭시S25 출시 효과로 실적 선방을 거둔 것으로 평가받는다.

삼성전자는 8일 올해 1분기 매출 79조원, 영업이익 6조6000억원 수준의 실적을 기록했다고 잠정 발표했다.

매출은 전년 71조9200억원 대비 9.84% 늘고, 같은 기간 영업이익은 6조6100억원 대비 0.15% 감소했다. 지난 7일 기준 영업이익 컨센서스(증권사 3개월 추정치 평균)인 4조9613억원을 1조6000억원 이상 웃도는 수준이다.

이날 사업부별 세부 실적은 공개되지 않았지만, 삼성전자의 예상 밖 실적 호조는 스마트폰 사업이 견인한 것으로 추정된다.

증권가에서는 모바일경험(MX) 사업부의 올해 1분기 영업이익이 4조4000억원 수준으로, 전년 같은 분기 대비 1조원 이상 증가한 것으로 추정하고 있다.

삼성전자가 올해 1월 출시한 신형 스마트폰인 갤럭시S25 시리즈가 초기 판매 호조세를 보이고 있고, 미국 도널드 트럼프 행정부의 상호 관세 부과에 앞서 주문량이 늘어난 데 따른 것으로 보인다.

이에 디스플레이 등 부품 사업도 예상보다 호조세를 보였던 것으로 관측된다. 또 전장 사업의 호조 지속과 중국의 도전을 받는 TV·가전사업 역시 예상보다 선방한 것으로 보인다.

DS(반도체)사업부문의 영업이익도 전년(1조9000억원)의 절반 수준인 1조원 안팎으로 거론된다.

다만 메모리 사업 중국 내수 소비 진작책인 '이구환신'(以舊換新·낡은 제품을 새것으로 교체 지원) 정책으로 전방 산업 수요가 예상보다 견조했던 것으로 보인다. 또 범용 메모리 일부 제품의 가격이 회복세를 보이고, 관세 부과 전 메모리 재고 비축 수요가 몰린 점도 시장 기대치를 웃도는 성적을 내는데 보탬이 됐다.

![[서울=뉴시스] 김선웅 기자 = 서울 서초구 삼성전자 서초사옥의 모습. 2025.01.31. mangusta@newsis.com](https://img1.newsis.com/2025/01/31/NISI20250131_0020678626_web.jpg?rnd=20250131124133)

[서울=뉴시스] 김선웅 기자 = 서울 서초구 삼성전자 서초사옥의 모습. 2025.01.31. mangusta@newsis.com

삼성전자가 시장의 기대를 웃도는 실적을 내며, 고대역폭메모리(HBM) 같은 고부가 제품 시장에서도 반전 기회를 얻을 수 있을지 관심이 커지고 있다.

에프앤가이드에 따르면 이날 기준 삼성전자의 오는 2분기(4~6월) 영업이익 컨센서스는 6조879억원으로, 전년 같은 분기(10조4439억원) 대비 41.7% 감소할 것으로 추정됐다.

특히 올해 1분기 호실적의 배경 중 하나가 미국 관세 영향에 따른 선수요가 발생한 것이라는 점에서 본격적인 실적 개선을 논하긴 이르다는 평가도 나온다.

이번 상호 관세 대상에 반도체는 제외됐지만 스마트폰·PC부터 AI 서버 등까지 완제품은 관세가 부과될 수 있다. 이에 따른 고객사 주문 감소나 납품가 인하 압박이 있을 수도 있다.

다만 메모리 사업을 중심으로 삼성전자의 실적 개선에 대한 기대감은 높아지는 상황이다. 삼성전자 반도체 사업에서 매출 비중이 높은 범용 메모리를 중심으로 가격 회복세가 지속되는 가운데, 엔비디아에 납품 예정인 HBM 재설계 제품의 품질 인증이 현재 진행 중이며 하반기 차세대 HBM인 'HBM4' 양산도 준비 중이다.

김선우 메리츠증권 애널리스트는 "삼성전자는 2분기 반도체 부문의 뚜렷한 개선 가시성이 제한되는 가운데 , 전사 영업이익은 1분기와 유사한 수준에 머무를 가능성이 높다"면서도 "HBM 주요 고객 침투, 하이브리드 본딩과 10나노급 D램 선행기술 개발 등 성공 모멘텀이 주목된다"고 밝혔다.

◎공감언론 뉴시스 ijoinon@newsis.com

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지