삼성證 "삼성전기, 화웨이 반사이익에 3분기 MLCC 증익 전망"

등록 2020.09.08 08:28:25

목표주가 16만5000원 유지

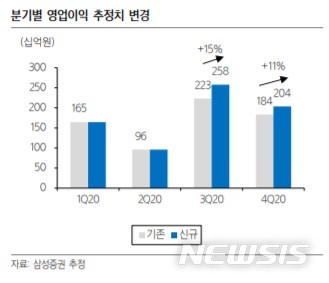

삼성증권은 삼성전기의 3분기 영업이익을 15% 상향해 2577억원으로 추정했다.

이종욱 삼성증권 연구원은 "3분기 필리핀 공장 재가동과 화웨이 부품 주문으로 인한 업황 반등이 시작됐다"며 "내년에도 5G(5세대 이동통신) 보급과 전기차로의 방향성, 기판 호황 지속, 삼성전자 비메모리 확대 등의 업사이드 시나리오로 추가 상향이 가능할 것"이라고 진단했다.

그는 "모바일용 MLCC의 수요 증가에 따라 3분기 MLCC의 출하량이 우리의 기존 기대치를 상회하고 있다"면서 "삼성전자의 3분기 스마트폰 출하량이 견조하고 화웨이의 스마트폰 MLCC 주문량이 단기적으로 급증하며 다른 중화 고객사의 주문이 증가하고 있다"고 평가했다.

그러면서 "3분기 MLCC 매출과 영업이익 추정을 각각 4%, 22% 상향한 8847억원, 1663억원으로 추정한다"며 "필리핀 공장 가동 재개에 따른 고정비 감소 효과와 매출 증가가 겹치며 영업이익률은 3분기에 19%까지 상승할 것"이라고 전망했다.

이어 "화웨이의 시장점유율 하락은 회사에 긍정적"이라며 "화웨이 모바일 축소 시나리오는 초고주파(mmWave) 스마트폰과 통신장비 수요 증가, 천진 공장 가동과 함께 내년 매출의 추가 업사이드를 가능하게 하는 요소"라고 설명했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지