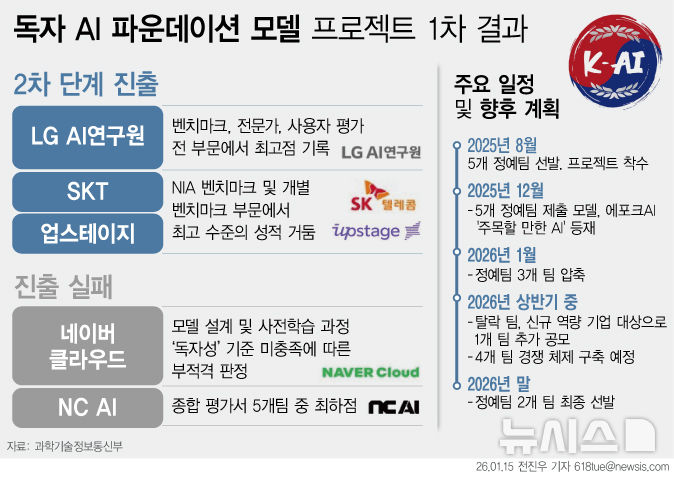

[세쓸통]물가 올랐는데 이자 부담까지…가구 넷 중 하나는 '적자'

등록 2022.11.20 07:00:00수정 2022.11.20 07:22:41

3분기 적자가구비율 25.3%…1년 새 3.7%p↑

흑자액 114.8만원…소비지출 6.2% 늘어난 탓

24년 만에 고물가…방역 완화에 외식도 늘어

기준금리 인상으로 주담대 등 이자 부담 커져

분배 지표도 악화…소득 5분위배율 0.41배p↑

![[세쓸통]물가 올랐는데 이자 부담까지…가구 넷 중 하나는 '적자'](https://img1.newsis.com/2020/01/09/NISI20200109_0000459964_web.jpg?rnd=20200109133147)

[세종=뉴시스] 이승재 기자 = 올해 3분기 우리나라 전체 가구 넷 중 하나는 벌어들인 돈보다 나간 돈이 더 많은 '적자가구'인 것으로 집계됐습니다.

올해 들어 물가 고공행진이 이어지면서 불가피하게 씀씀이가 커진 것으로 보입니다. 여기에 주식담보대출이나 신용대출 등 금리가 오르면서 빚을 갚는 데 쓴 돈이 늘었다는 분석도 나옵니다.

20일 통계청의 '가계동향조사' 자료를 보면 전국 1인 이상 가구(농림어가 포함) 기준 올해 3분기 적자가구비율은 25.3%로 1년 전과 비교해 3.7%포인트(p) 증가했습니다.

적자가구는 처분가능소득보다 소비지출이 큰 가구를 의미합니다. 처분가능소득은 가구 소득에서 세금, 이자비용 등 비소비지출을 뺀 금액으로 저축과 소비지출 등에 활용할 수 있는 소득을 뜻합니다. 즉, 내 마음대로 쓸 수 있는 소득인 셈이지요.

처분가능소득에서 소비지출을 뺀 흑자액은 114만8000원으로 전년 대비 6.6% 감소했습니다. 같은 기간 월평균 소득이 486만9000원으로 3.0% 늘었던 점을 감안하면 남는 돈이 생각보다 적었다는 것인데요.

소비지출과 비소비지출이 각각 270만2000원, 101만8000원으로 6.2%, 6.6% 증가했기 때문입니다.

바꿔말하면 평균적으로 가구당 한 달에 487만원(소득)가량을 벌어서 소비와 관계없이 빠져나간 102만원(비소비지출)을 제외하고, 여기서 270만원(소비지출)을 쓰고 남은 115만원(처분가능소득) 정도를 통장에 쟁여둘 수 있었다는 계산이 나옵니다.

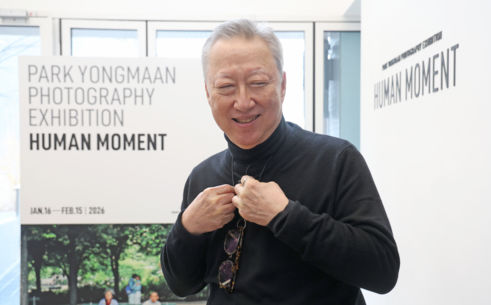

![[서울=뉴시스] 17일 통계청에 따르면 올해 3분기 전국 1인 이상 가구(농림어가 포함)의 월평균 소득은 486만9000원으로 전년 대비 3.0% 늘었다. 지출은 372만1000원으로 전년 대비 6.3% 증가했다. 지출 증가 폭이 역대 최대를 기록했지만 물가 상승분을 반영한 실질소비지출 증가율은 0.3% 증가에 그쳤다.(그래픽=안지혜 기자) hokma@newsis.com](https://img1.newsis.com/2022/11/17/NISI20221117_0001131584_web.jpg?rnd=20221117131530)

[서울=뉴시스] 17일 통계청에 따르면 올해 3분기 전국 1인 이상 가구(농림어가 포함)의 월평균 소득은 486만9000원으로 전년 대비 3.0% 늘었다. 지출은 372만1000원으로 전년 대비 6.3% 증가했다. 지출 증가 폭이 역대 최대를 기록했지만 물가 상승분을 반영한 실질소비지출 증가율은 0.3% 증가에 그쳤다.(그래픽=안지혜 기자) [email protected]

처분가능소득에 비해 소비지출이 많았기 때문에 적자가구비율도 늘어난 것인데요. 지출이 늘어난 이유로는 가장 먼저 '고물가'가 꼽힙니다. 지난 7월(6.3%), 8월(5.7%), 9월(5.6%) 소비자물가 상승률은 1998년 외환위기 이후 24년 만에 가장 높은 수준이었습니다.

여기에 사회적 거리두기가 해제되면서 외부 활동과 관련된 소비도 늘었습니다.

특히, 음식·숙박(22.9%), 오락·문화(27.9%), 의류·신발(15.3%) 등은 1인 가구 이상을 포함하는 가계동향조사 통계가 작성되기 시작한 지난 2006년 이래 3분기 기준 역대 가장 큰 증가 폭을 기록하기도 했습니다.

음식·숙박으로 쓴 돈이 43만4000원이고, 이는 식료품·비주류음료(40만7000원)보다 많은 수준인데요. 그만큼 외식 비용이 많이 늘었다는 해석도 가능합니다.

비소비지출에서 큰 증가 폭을 보인 항목은 이자비용(19.9%)입니다.

이는 같은 분기 기준으로 2018년 3분기(28.7%) 이후 가장 큰 증가 폭인데요. 당시에는 부동산 투자 수요가 늘어나면서 대출 총량 자체가 확대됐고, 이번의 경우 한국은행의 기준금리 인상에 따라 주택담보대출, 신용대출, 전세대출 등 주요 대출의 이자 부담이 커진 것으로 파악됩니다.

![[서울=뉴시스] 백동현 기자 = 16일 오전 서울 시내 한 시중은행 외벽에 대출 관련 상품 안내문이 붙어 있다. 2022.11.16. livertrent@newsis.com](https://img1.newsis.com/2022/11/16/NISI20221116_0019469818_web.jpg?rnd=20221116090708)

[서울=뉴시스] 백동현 기자 = 16일 오전 서울 시내 한 시중은행 외벽에 대출 관련 상품 안내문이 붙어 있다. 2022.11.16. [email protected]

들어온 월급은 변한 게 없고 아껴 쓴다고 썼는데도 남는 돈이 없었던 우리의 통장이 이해되는 대목인데요.

통상 소득이 적을수록 적자가구가 많습니다. 처분가능소득에 비해 소비지출이 많기 때문입니다.

실제로 지난 3분기에도 소득 하위 20%인 1분위의 적자가구비율은 57.7%에 달했습니다. 소득 상위 20%인 5분위는 이 비율이 10.0%에 그쳤고, 이어 4분위(14.9%), 3분위(18.5%), 2분위(25.4%) 순이었습니다.

당연히 분배 지표도 이전보다 나빠졌습니다. 균등화 처분가능소득 기준으로 집계한 소득 5분위배율은 5.75배로 1년 전보다 0.41배p 상승했는데요. 5분위 가구의 처분가능소득이 1분위보다 5.75배 많다는 뜻으로 수치가 클수록 소득 불평등 정도가 악화된 것으로 봅니다.

고물가와 대출금리 상승 기조가 당분간 이어질 것으로 예상된다는 점에서 서민들의 삶은 더 팍팍해질 것으로 예상되는데요. 물가 안정과 저소득층 가구의 부담을 줄여줄 수 있는 정부의 대책이 필요한 시점으로 보입니다.

※세쓸통 = '세상에 쓸모없는 통계는 없다'는 일념으로 통계 속에 숨겨진 이야기를 찾아내 알기 쉽게 풀어내고자 합니다.

![[서울=뉴시스] 정병혁 기자 = 18일 오전 서울시내 대형마트를 찾은 시민들이 장을 보고 있다. 2022.11.18. jhope@newsis.com](https://img1.newsis.com/2022/11/18/NISI20221118_0019478487_web.jpg?rnd=20221118121026)

[서울=뉴시스] 정병혁 기자 = 18일 오전 서울시내 대형마트를 찾은 시민들이 장을 보고 있다. 2022.11.18. [email protected]

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지