국내서 자회사 쪼개거나 '강남부자보험' 가입 후 역외탈세

등록 2023.05.31 12:02:20수정 2023.05.31 13:38:04

국세청, 역외탈세자 52명 세무조사

이에 국세청은 부당 국제거래로 국부를 유출하면서 공정경쟁을 저해하고 국제수지에 부정적 영향을 끼친 역외탈세자 52명에 대해 세무조사를 착수했다.

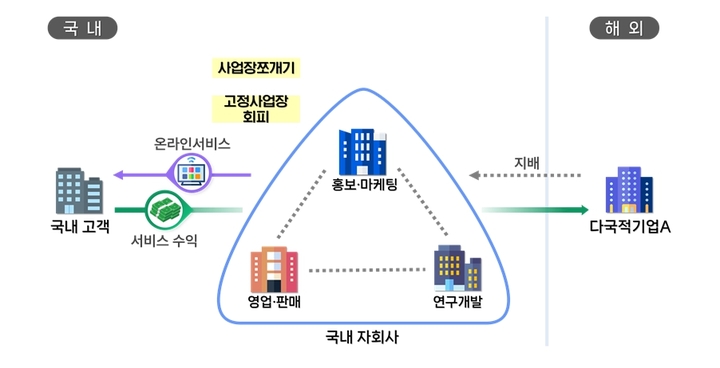

자회자 쪼개기로 서비스제공자 위장 플랫폼 다국적기업

세계적으로 유명한 다국적 기업인 A사(社)는 연 매출이 수조원에 달하는 온라인 동영상 서비스를 제공 플랫폼 기업이다. A사는 국내에 서비스를 제공하면서 필수적인 영업·판매, 홍보·마케팅, 연구개발 기능을 국내 자회사들에 분산했다.

세법상 국내 자회사가 모회사의 본질적이고 중요한 사업활동을 수행하는 경우 자회사를 모회사의 국내사업장으로 보고 국내사업 수익 전체에 대해 신고해야 한다. 이에 따라 A사는 국내 사업장을 등록하고 수익에 대해 신고해야 하지만 자회사를 쪼개 각각 단순 서비스제공자로 위장하면서 세금을 신고하지 않았다.

A사는 막대한 수익을 거두고도 세금납부 없이 소득을 국외로 가져가고, 국내 자회사는 비용보전 수준의 이익만 국내에 신고·납부했다. 국세청은 A사가 국내에서 거둔 수익 중 국내 사업장 귀속분에 대해 과세했다.

국내시장 철수 전 제품 고가수입으로 영업손실 -10% 낸 뒤 자본잠식해 세금회피

설립 이후 흑자를 이어오던 B사는 고가 매입의 결과로 마이너스(-) 10%가 넘는 영업손실을 기록했고 국내에서 약 15년간 쌓은 수천억원의 이익잉여금을 단 3년 만에 A사에게 이전한 후 자본잠식 상태로 전환했다.

클레임 대가는 제조 공정상 하자가 발생한 경우에 제조자가 판매자에게 소비자 보상 비용을 보전해 주는 것을 의미하는데 통상 판매자가 제조자에 지급하는 경우는 없다. 그런데 B사는 A사로부터 제품을 매입해 국내 시장에 판매하는 구조인데도, B사는 클레임 대가 명목으로 A사에게 송금했다.

국세청은 B사의 국내시장 철수 전에 고가 매입 및 클레임 대가에 대해 과세했다.

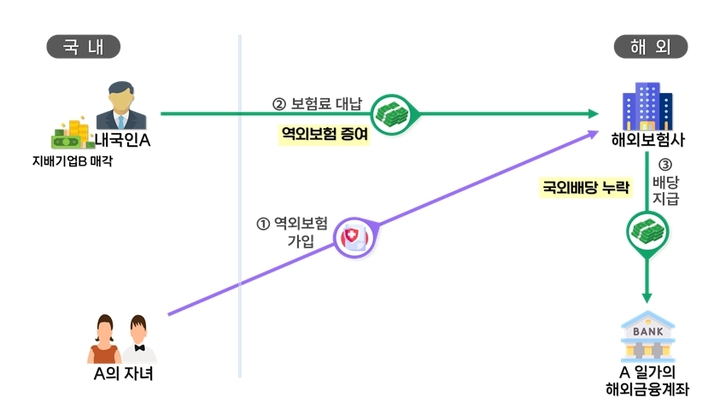

'강남부자보험'에 자녀명의로 보험료 20억원 대납후 7% 배당수익 미신고

역외보험상품은 국내에서 보험업 허가를 받지 않은 외국보험회사와 체결하는 보험이다. 해당 역외보험은 연 6~7%의 배당수익이 발생하고 있으나 A씨 일가는 배당수익을 국외에 은닉하고 국내 소득은 신고하지 않았다.

국세청은 A씨가 대납한 보험료에 대해 증여세로 과세하고 해당 보험에서 발생한 배당수익에 대해서도 소득세 과세를 진행했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지