-

우연수기자2023.01.03 05:00

-

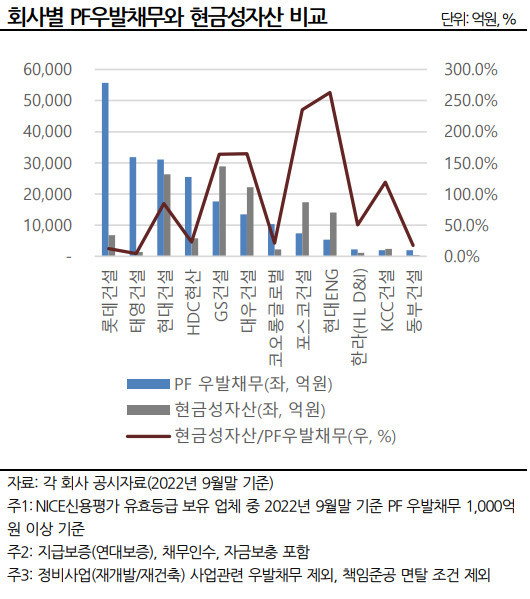

류난영기자2023.01.02 05:00

-

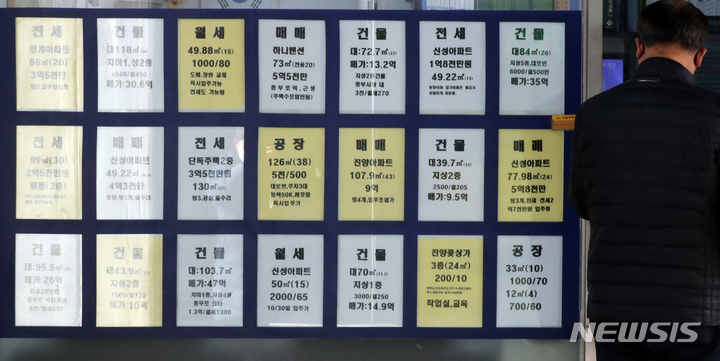

류난영기자2023.01.01 07:00

- 만원 관중 응원 받은 한화 류현진, 통산 100승 달성(종합)

- [속보]네타냐후 휴전협상 속 "타협 있든 없든 라파 무조건 침공"

- [속보]채권단, 태영건설 기업개선계획 가결

- [속보]여, 원내대표 선거 내달 3일서 9일로 연기

- [속보]S&P, 한국 신용등급 'AA' 유지…등급전망도 '안정적'

- 한국영화 상징 충무로 대한극장 66년만에 문 닫는다

- 日납북피해자 가족, 1년만 미국행…美정부 등에 지원 요구 방침

- [속보]정부 "일부 교수 휴진…전면 진료 중단 병원 없어"

- [속보]삼성전자 반도체, 1분기 영업익 1.9조…5개분기만 흑전

- [속보]삼성전자, 1분기 영업익 6조6060억…전년비 931.9%↑

- 3월 생산 2.1%·투자 6.6%↓…소비 1.6% 증가(2보)

- 남부지방에 최대 30㎜ 비…낮 최고 26도까지 올라[오늘날씨]

광장

이정필 기자 | 우연수 기자 | 류난영 기자