유안타證 "실리콘투, 밸류에이션 재평가 필요"

등록 2024.09.09 08:00:22

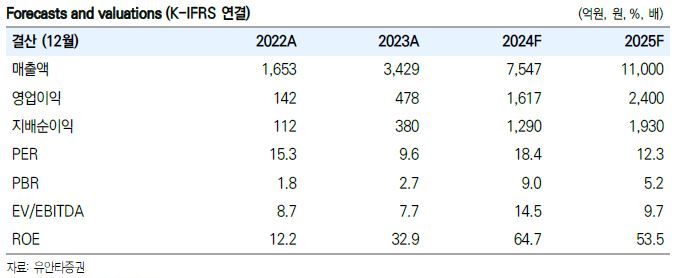

[서울=뉴시스] 김경택 기자 = 유안타증권은 9일 실리콘투에 대해 밸류에이션 재평가가 필요하다고 진단했다. 투자의견은 '매수', 목표주가는 6만원을 유지했다.

이승은 유안타증권 연구원은 "실리콘투의 주가는 지난 1분기 실적 발표 이후 약 250% 급등했으나, 지난 6월 말부터 시작된 대형 화장품주들의 실적 부진, 수출 성장률 둔화, 국내 화장품 브랜드사의 아마존 직진출에 따른 매출 감소 우려, 해운 운임 상승, 재고자산 증가, 차익실현 매물 출회 등의 복합적인 요인 으로 인해 고점 대비 약 38% 하락한 상황"이라고 설명했다.

이런 시장 흐름 속에서도 실리콘투는 2분기 어닝 서프라이즈를 기록하며 긍정적인 신호를 보였다고 평가했다.

이 연구원은 "2분기 실적에서 눈에 띄는 점은 국가 별 매출 비중 변화"라며 "기존 주요 시장이었던 미국과 국내 역직구 비중은 감소했지만 폴란드, UAE(아랍에미리트), 호주 등 신흥 시장에서의 매출 비중은 증가했다. 이는 실리콘투가 과거 중국에 매출이 지나치게 집중됐던 K-뷰티 리스크를 점진적으로 해소하고 있다는 점에서 긍정적으로 평가된다"고 말했다.

실리콘투의 재고 자산 증가가 리스크 요인으로 지적됐으나, 이는 실리콘투의 100% 사입구조 특성 상 매출 증가에 따라 자연스럽게 발생하는 현상이라고 진단했다. 다만 화장품 특성 상 재고가 1년 이상 경과할 경우 체화 가능성이 있기 때문에 업황이 부진할 경우 실적에 부정적 영향을 미칠 수 있다고 봤다.

그는 "단기적인 월별 수출 실적 만으로 성장을 논하기에는 시기상조로 실리콘투는 글로벌 K-뷰티 성장을 주도하는 유통사로서의 역할을 강화하고 있다"며 "이에 따라 밸류에이션 재평가(Re-rating)가 필요한 시점으로 보인다"고 평가했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지