SK하이닉스 '쇼크' 딛고 반등 전망[딥시크 파장 주가 어디로①]

등록 2025.02.01 10:00:00수정 2025.02.01 10:18:25

"1분기 실적 둔화 숨고르기, 저가 매수 기회"

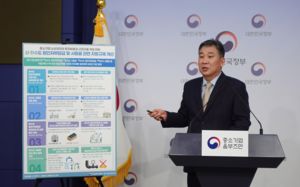

![[이천=뉴시스] 김종택 기자 = SK하이닉스가 올해 2분기(4~6월) 역대 최대 분기 매출을 달성했다. 영업이익도 역대 3번째로 많은 수준으로, 6년 만에 5조원대의 이익을 냈다.SK하이닉스는 올해 2분기 매출 16조4233억원, 영업이익 5조4685억원의 실적을 기록했다고 25일 밝혔다. 매출은 전년 7조3059억원보다 124.8% 증가했고, 영업손익도 전년 2조8821억원 적자 대비 흑자 전환에 성공했다. 사진은 이날 경기도 이천시 SK하이닉스 본사 모습. 2024.07.25. jtk@newsis.com](https://img1.newsis.com/2024/07/25/NISI20240725_0020428017_web.jpg?rnd=20240725132822)

[이천=뉴시스] 김종택 기자 = SK하이닉스가 올해 2분기(4~6월) 역대 최대 분기 매출을 달성했다. 영업이익도 역대 3번째로 많은 수준으로, 6년 만에 5조원대의 이익을 냈다.SK하이닉스는 올해 2분기 매출 16조4233억원, 영업이익 5조4685억원의 실적을 기록했다고 25일 밝혔다. 매출은 전년 7조3059억원보다 124.8% 증가했고, 영업손익도 전년 2조8821억원 적자 대비 흑자 전환에 성공했다. 사진은 이날 경기도 이천시 SK하이닉스 본사 모습. 2024.07.25. [email protected]

1일 한국거래소에 따르면 전날 SK하이닉스는 2만1800원(9.86%) 내린 19만9200원에 거래를 마쳤다. 주가는 장중 11.85%나 하락하는 등 반도체주 약세가 증시 전반을 끌어내렸다.

이는 딥시크가 선보인 추론 AI 모델 '딥시크 R1'은 챗GPT 개발사 오픈AI가 지난해 9월 출시한 추론 AI 모델 'o1'보다 일부 성능 테스트에서 앞선 것으로 나타나 AI 반도체 시장의 판도가 흔들릴 것이란 우려가 투심을 위축시킨 것으로 풀이된다.

딥시크 R1은 엔비디아의 최첨단 AI가속기인 H100 대신 성능을 다운그레이드 시킨 H800을 사용한 것으로 알려졌다. 미국 경쟁사 대비 더 적은 AI GPU(그래픽처리장치)를 활용해 우수한 성능을 보이고, 이는 글로벌 GPU 수요 감소로 이어질 것이란 우려가 커지면서 엔비디아 지난 24~29일까지 주가가 15.97%나 빠졌다.

SK하이닉스는 현재 엔비디아에 고대역폭메모리(HBM)를 사실상 독점 공급하고 있다. 주력 제품 중 하나인 5세대 고대역폭메모리(HBM3E)는 엔비디아의 고성능 칩 H100 등의 핵심 부품이다. 하이닉스가 지난해 4분기 HBM에서 올린 매출은 5조8510억원으로 전체 D램 매출의 40%를 차지한다.

증권가는 이번 딥시크 쇼크가 AI를 포함한 하드웨어 업체에 대한 투자 심리에 부정적 영향을 미쳐 SK하이닉스 주가가 단기적으로 타격을 입을 것으로 전망했다. 다만 딥시크가 저성능 반도체칩만을 사용했다는 주장과 오픈AI 기술 도용 의혹 등은 검증이 필요하다며 딥시크에 대한 우려가 과장일 가능성이 크다는 분석도 나온다.

임지용 NH투자증권 연구원은 "사전 훈련 클러스터에 대한 정보는 전혀 검증되지 않았기 때문에 이를 두고 단순히 비용 효율 측면에서 우위에 있다고 결론 내리기에는 무리가 있다"며 "딥시크 모델로 인해 미국 빅테크의 AI 투자가 과도하다는 주장은 어불성설"이라고 지적했다.

중장기적으로 SK하이닉스가 올해 AI 시장의 지속적인 성장세에 힘입어 HBM 매출 확대를 통해 실적 증가와 긍정적인 주가 흐름이 나타날 것이라는 게 증권가의 대체적인 전망이다.

백길현 유안타증권 연구원은 "맞춤형 대형언어모델(LLM) 보급속도 확대, 글로벌 기업·국가 차원에서 AI 설비투자(Capex) 중요성 증가, 컴퓨팅 파워 확보를 위한 IT 하드웨어 고도화에 대 당위성은 재차 강조될 것"이라며 "올해 1분기를 지나면서 차기연도 HBM 공급과 AI 주문형 반도체(ASIC) 고객 가시성 확보는 중장기 실적과 주가 모멘텀으로 작용할 것으로 기대된다"며 목표주가 26만원을 유지했다.

김광진 한화투자증권 연구원은 "AI 시장에서 성과가 올해 실적과 주가의 차별화 요소로 작용할 것이며 결국 HBM 주도권이 핵심"이라며 "후발주자들의 노력에도 여전히 HBM 시장에서 독주는 지속되고 있으며 올해부터는 기존 주요 고객 엔비디아 외에 주요 ASIC 고객들로도 본격적인 매출 확대가 예상된다"고 짚었다.

SK하이닉스는 지난 달 23일 발표한 지난해 4분기 및 연간 매출액과 영업이익 모두 역대 최고 실적을 달성했다. 그러나 반도체 업황 하락 사이클이 시작돼 올 1분기에는 영업이익이 약 6조원으로 전년 동기 대비 25% 하락할 것으로 추정됐다. 전문가들은 상반기 실적 둔화로 숨고르기가 진행된다면 좋은 매수 기회가 될 것이라고 조언했다.

송명섭 iM증권 연구원은 "반도체 업황 하락 사이클이 이제 시작됐고 향후 실적 컨센서스가 하향 조정될 전망이어서 최근 SK하이닉스 주가 반등이 추세 상승으로 이어질 가능성은 낮다"며 "고가 추격 매수보다는 시간을 가지고 저점 매수 기회를 노리는 전략이 적절하다"고 판단했다.

김운호 IBK투자증권 연구원은 "AI 성장성에 대한 기대감이 다시 정상화되고 있고 서버 투자와 HBM 성장 속도 둔화를 고려하더라도 올해 실적 개선에 대한 우려는 없을 것"이라며 "빗그로스, 디램 평균판매단가(ASP)가 경쟁업체들과 차별화 돼 있고, 실적 대비 주가는 저평가 국면에 있다"고 분석했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지