유안타證 "와이지엔터, 블랙핑크 성장세 지속"

등록 2023.05.30 08:28:11수정 2023.05.30 08:34:05

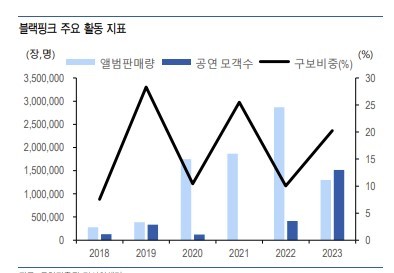

(자료제공=유안타증권) *재판매 및 DB 금지

[서울=뉴시스]이지영 기자 = 유안타증권은 30일 와이지엔터테인먼트에 대해 2분기에도 블랙핑크의 월드투어로 인한 실적 개선세가 지속될 것이라고 전망했다. 투자의견은 '매수' 목표주가는 11만원을 유지했다.

와이지엔터는 연결 기준 1분기 매출액이 전년 대비 동기 108.6% 오른 1575억원을 기록했다. 영업이익 365억원으로 무려 2034.2% 늘어 시장 컨센서스를 크게 상회하는 호실적을 달성했다.

이환욱 유안타증권 연구원은 "솔로 앨범을 처음으로 발매한 블랙핑크 멤버 지수의 앨범 판매량이 100만장을 넘어섰다"며 " 데뷔 7년차의 걸그룹이 신규 팬덤을 현재까지도 지속적으로 유입중이어서 재계약시 장기적인 수익화가 가능해 보인다"고 말했다.

이어 "2분기에도 블랙핑크 월드투어 16회가 진행 예정인데다, 트레저 아시아투어까지 실적에 반영된다"며 "3분기에도 트레저의 신규 앨범과 대형 신인 걸그룹 베이비몬스터가 데뷔 앨범 발표를 앞두고 있어 올해 실적 개선세가 지속될 예정"이라고 덧붙였다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지