SK證 "브이티지엠피, 화장품 사업가치 재평가 기대"

등록 2023.06.01 08:07:33

[서울=뉴시스] 김경택 기자 = SK증권은 1일 브이티지엠피에 대해 비주력사업 분할 후 매각을 통한 화장품 사업가치 재평가가 기대된다고 분석했다. 투자의견과 목표주가는 따로 제시하지 않았다.

브이티지엠피는 1994년 코스닥 시장에 상장한 라미네이팅 기계·필름 제조업체인 지엠피가 화장품 브랜드 '브이티코스메틱'을 흡수합병하며 설립된 업체다. 2017년 브이티코스메틱, 2018년 브이티바이오, 2020년 큐브엔터, 2021년 KJ 그린에너지 인수 등 다수의 인수합병을 통해 성장했다.

허선재 SK증권 연구원은 "지금 브이티지엠피에 주목할 이유는 적자 사업인 라미네이팅 부문 지엠피의 물적분할 후 매각 추진을 통해 지금까지 주요 단점으로 꼽혔던 불명확한 사업 정체성 문제가 해결될 것으로 전망되기 때문"이라면서 "복합기업구조 탈피를 통한 사업가치 재평가가 기대된다"고 말했다.

특히 주력 사업인 화장품 부문이 최근 공모 흥행에 성공한 마녀공장과 유사하게 일본에서 확실한 브랜드 안착에 성공하며 연평균 30% 이상 고성장하고 있다는 점에 주목할 필요가 있다고 봤다.

허 연구원은 "브이티지엠피는 이미 일본 드럭스토어, 편의점 등 1만5000개 이상의 촘촘한 오프라인 유통채널과 큐텐, 라쿠텐, 아마존 등 주요 온라인 채널 구축을 완료했기 때문에 이제는 고객당 평균 지출금액을 높일 수 있는 꾸준한 신제품 출시를 통해 본격적인 실적 성장 구간에 진입할 것"이라면서 "당장 올해 7월 출시 예정인 시카(CICA) 리들샷(에센스) 신제품에 주목할 필요가 있다"고 설명했다.

이 제품은 기존 주력 제품인 마스크팩 대비 평균판매단가(ASP)가 최소 50% 이상 높고, 사전 판매 반응이 매우 좋은 것으로 파악되기 때문에 유의미한 실적 기여가 발생할 것으로 전망되고 있다.

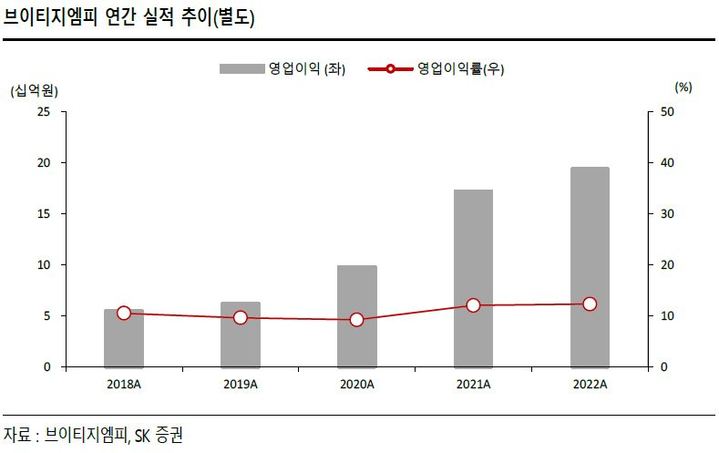

그는 "브이티지엠피의 올해 연결 매출액과 영업이익은 2704억원, 331억원으로 전년 대비 각각 12.6%, 40.1% 증가할 것"이라면서 "이제는 브이티지엠피를 온전한 국내 중소형 화장품 업체 중 하나로 봐도 좋을 것"이라고 내다봤다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지