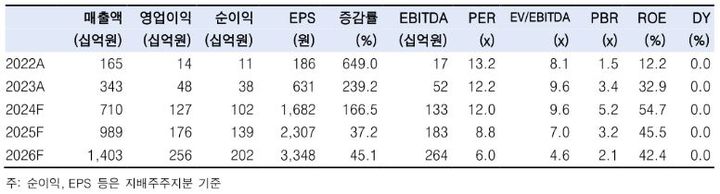

'흥행 성공' 청년도약계좌, 끝까지 웃으려면[기자수첩]

등록 2023.06.26 10:23:25수정 2023.06.26 10:46:06

!['흥행 성공' 청년도약계좌, 끝까지 웃으려면[기자수첩]](http://image.newsis.com/2023/06/23/NISI20230623_0001297740_web.jpg?rnd=20230623150920)

[서울=뉴시스]이주혜 기자 = 청년층의 자산 형성을 위한 '청년도약계좌'의 가입 신청자가 70만명을 넘었다. 흥행에 성공했다는 평가가 나온다. 5부제 가입 제한이 풀리자 하루만에 20만명 이상이 몰리기도 했다.

초반 흥행보다 중요한 것은 5년 후다. 벌써부터 가입자 자신이 만기까지 유지할 수 있을지, 5년간 고금리가 유지될 수 있을지 확신하기 어렵다는 의견도 심심치 않게 나온다.

청년도약계좌는 만 19~34세 청년이 5년간 매월 70만원을 납입해 최대 5000만원을 모을 수 있도록 하는 게 목표다. 은행 이자와 정부기여금, 비과세 혜택을 받을 수 있다.

관건은 만기 유지다. 10년이면 강산도 변한다니 5년은 강산이 절반이나 달라지는 시간이다. 특히 청년층은 생애주기 특성상 결혼이나 독립, 주택구입 등 '목돈'이 필요한 변수가 많다. 졸업과 취업, 이직 등 소득 변동 가능성도 크다. 중도 해지를 막을 보완책이 필수다. 앞서 시행된 '청년희망적금'은 만기가 2년임에도 4명 중 1명이 중도에 해지한 것으로 나타났다. 청년도약계좌는 청년희망적금보다도 만기가 두 배 이상 길다.

금융당국은 급하게 목돈이 필요한 청년들이 청년도약계좌를 해지하지 않도록 적금담보부대출을 운영하기로 했다. 그러나 소득이 충분하지 못한 청년에게는 적금을 유지하는 대신 내야 하는 대출 이자도 부담이 될 수 있다. 금융당국은 적금 유지 방안을 위한 추가 연구용역을 진행 중이다. 청년에게 현실적으로 도움이 되는 방안이 마련돼야 한다.

은행권은 3년 후 변동금리를 합리적으로 결정해야 한다. 청년도약계좌는 3년간 고정금리가 적용된 후 금리가 변동되는 구조다. 구체적인 산정 방법은 정해지지 않았지만 금융 소비자들은 3년 뒤에 기본금리 낮아질 것으로 우려한다. 장기적으로 기준금리가 현 수준보다 내릴 것이라는 전망이 나오고 있어서다.

월 70만원씩 5년간 납부해 5000만원을 모으려면 연 6% 금리가 적용돼야 한다. 향후 청년도약계좌의 기본금리가 지금보다 하락한다면 5년 후 5000만원 자산 형성이라는 당초 목적을 달성하기 어려워질 수 있다.

은행들의 사회공헌 차원의 접근이 필요하다. 은행권은 앞서 청년도약계좌의 금리를 낮게 설정하려는 태도를 보여 여론의 뭇매를 맞은 바 있다. 사전 공시 당시 기본금리는 하나같이 연 3.5%로 기대보다 낮고 카드사용 등 우대금리 조건은 까다롭게 했다. 우여곡절 끝에 기본금리를 높이고 우대 조건을 완화했지만 아쉬움이 남는다.

금융권은 코로나로 사회 전반이 어려웠던 시기에 '이자 장사'로 막대한 수익을 냈다는 따가운 시선을 받았다. 사회공헌마저 손익을 따지는 태도로 접근해서는 목표 달성에 실패할 수밖에 없다. 청년도약계좌는 돈을 벌기 위한 상품이 아니라는 점을 염두에 두어야 5년 뒤에 청년들을 웃게 할 수 있다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지