하나證 "대원산업, 카니발 판매 호조 수혜"

등록 2024.04.03 07:50:24수정 2024.04.03 11:27:28

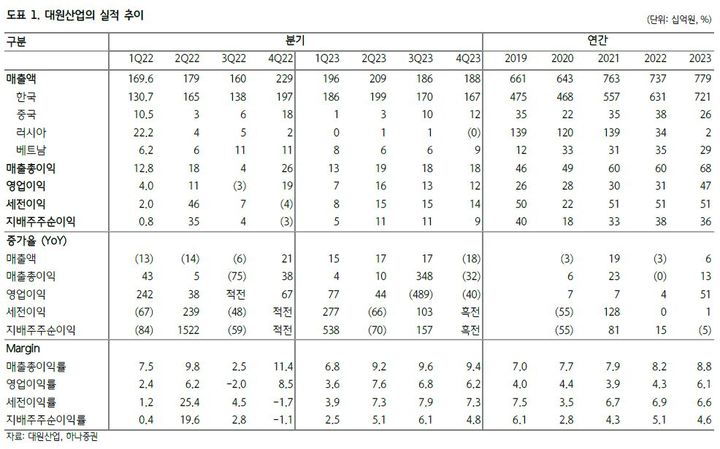

대원산업은 기아·현대차향 자동차 시트를 생산하는 업체다. 한국(매출비중 93%), 베트남(4%), 중국(3%), 러시아(0%)에 공장을 갖고 있다. 지난해 매출액과 영업이익은 전년 대비 각각 6%, 51% 증가한 7786억원, 473억원을 기록했다.

송선재 하나증권 연구원은 "특히 한국 법인 내 비중이 40%에 이르는 카니발 생산이 지난해 34% 증가하면서 관련 수혜가 있었다"며 "영업이익률이 지난 2019~2022년 4% 초반에서 지난해 6% 이상으로 상승했는데, 외형 확대에 따른 고정비 부담 완화와 함께 러시아 구조조정에 따른 적자폭 축소, 판매보증비의 일회성 환입 등이 기여했다"고 설명했다.

올해 예상 매출액과 영업이익은 8000억원, 446억원으로 예상했다. 올해 자동차 산업 수요 증가율이 하락하겠지만, 한국에서는 지난해 11월 출시된 신형 카니발과 최근 호조를 보이고 있는 카니발 하이브리드 모델의 수혜가 예상되고, 러시아에서는 고객사의 공장 매각 후 재가동 준비가 진행되고 있어 중순 이후 최악에서 회복되는 모습을 보일 것으로 기대된다는 분석이다.

송 연구원은 "현재 주가는 올해 예상 실적을 기준으로 P/E(주가수익비율) 3배, P/B(주가순자산비율) 0.2배 후반의 극히 낮은 밸류에이션을 보이고 있다"면서 "부채비율이 27%에 불과하고, 시가총액(1200억원대)보다 많은 2185억원의 순현금을 보유하고 있으며, 최근 3년 평균 설비투자(Capex)가 245억원으로 현금흐름도 양호하다"고 말했다.

그러면서 "57년 업력을 기반으로 고객사와 함께 꾸준히 성장 중이고, 카니발 신차 효과가 이어지고 있으며, 2년 간 부진했던 러시아 법인이 최악을 지나 회복할 가능성이 있다는 점 등을 감안할 때 현재 밸류에이션은 저평가된 상태"라고 평가했다.

◎공감언론 뉴시스 mrkt@newsis.com

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지