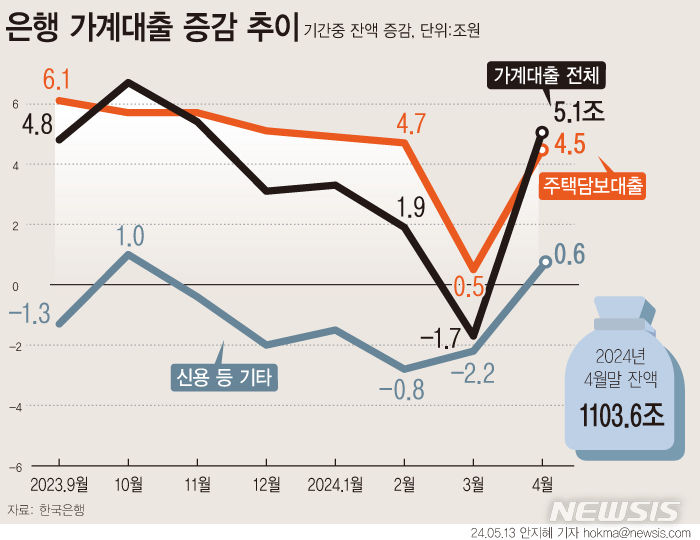

삼성증권 "HMM, 본격적인 증익 사이클 도래"

등록 2020.10.21 08:22:55

김영호 삼성증권 연구원은 "3분기 전년 대비 49.7% 급등한 SCFI가 4분기에도 상승 추세를 지속 중"이라며 "HMM 컨테이너 매출의 42%를 담당하는 미주 노선의 경우 서안 기준 120%를 상회하는 운임 상승률을 보이고 있어 하반기 큰 폭의 실적 개선이 기대되는 상황"이라고 밝혔다.

그는 "연초 11%에 육박했던 계선율이 하락하고 있음에도 운임 강세가 이어지고 있다"며 "내년 글로벌 경기 회복과 맞물려 컨테이너 물동량이 전년 대비 5.7% 증가해 선복 증가율 1.5%를 크게 상회할 것으로 전망된다. 지난 20년 물동량 증가율이 공급 증가율을 상회한 해에는 욲임이 최소 보합 내지는 상승을 기록했다"고 밝혔다.

김 연구원은 또 "올해 인도 완료된 12척의 24k TEU 초대형선과 내년 인도 예정인 15.3k 8척을 통해 미주 동안 등 신규 노선 서비스가 추가될 예정"이라며 "해운 동맹 내 최대 대형선 운영으로 인해 안정적인 물동량 증가세를 보일 것"이라고 기대했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지