SK증권 "삼성중공업, 하반기부터 실적개선세 본격화"

등록 2024.04.29 08:03:55

[서울=뉴시스] 신항섭 기자 = SK증권은 29일 삼성중공업에 대해 "하반기부터 실적개선세가 본격화 될 것"이라고 분석했다. 투자의견과 목표주가는 매수와 1만2000원으로 유지했다.

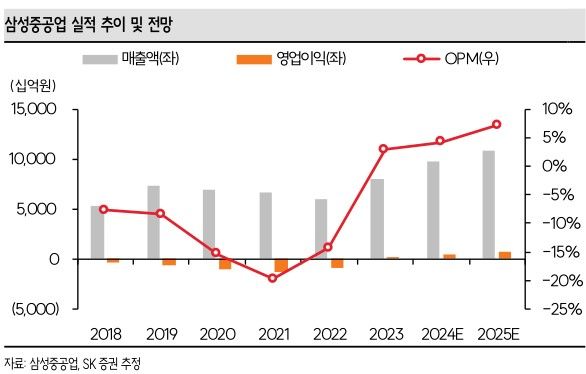

한승한 SK증권 연구원은 "삼성중공업의 1분기 실적은 연결 매출액 2조3478억원, 영업이익 779억원을 기록했다"면서 "조업일수 감소효과로 매출액과 영업이익 모두 전분기 대비 소폭 감소하면서 일회성 요인없이 컨센서스를 소폭 하회했다"고 설명했다.

이어 "연간 20척의 액화천연가스운반선(LNGC) 병렬 건조를 통해 점진적인 고선가 건조 비중 확대가 이뤄지는 중으로 조업일수 감소 효과를 고려하면 직전 분기와 비슷한 수준의 건조마진이 시현 중"이라며 "세전이익은 이자비용 456억원과 환평가손실 171억원이 반영된 152억원을 기록했다"고 덧붙였다.

한 연구원은 "삼성중공업은 하반기부터는 본격적인 고선가 건조 비중 확대 효과와 더불어 지난해 1월에 수주한 페트로나스(Petronas) ZLNG(소형 부유식 액화천연가스 생산설비)가 4월부터 본격적인 건조에 들어가면서 연간 매출에 약 6000억원 규모의 해양 매출이 추가될 예정"이라고 말했다.

그러면서 "이에 따라 전형적인 상저하고의 실적개선세 나타날 것으로 예상한다"면서 "경쟁사 대비 빠른 외국인 수급으로 올해 외주비 단가 상승률은 5%내외에서 그치면서 환헷지 100% 비율 정책을 고수하는 삼성중공업은 안정적인 실적 개선세를 이어갈 것"이라고 내다봤다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지