하나증권 "아모레퍼시픽, 1분기 실적 컨센서스 상회…목표가↑"

등록 2024.04.30 08:14:04

[서울=뉴시스] 신항섭 기자 = 하나증권은 30일 아모레퍼시픽에 대해 "1분기 실적이 컨센서스를 상회했다"고 분석했다. 투자의견은 매수로 유지하고 목표주가는 20만원으로 상향 조정했다.

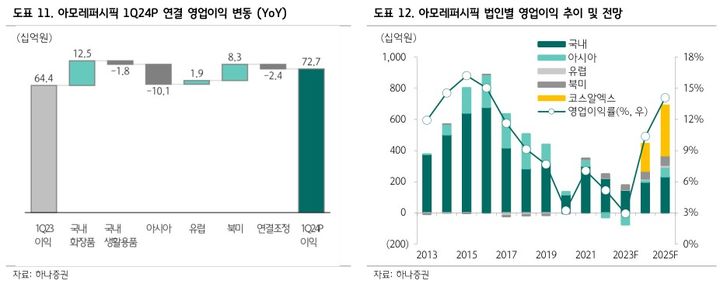

박은정 하나증권 연구원은 "아모레퍼시픽의 1분기 실적은 연결매출 9조1000억원, 영업이익 727억원으로 시장 컨센서스 509억원을 크게 상회했다"면서 "상회 요인은 전사적 손익 개선이며 우려대비 선방한 중국, 해외 전반의 수익성 상승, 국내 원가율 개선 등에 기인한다"고 설명했다.

이어 "특히 매출 측면에서는 북미·유럽의 고성장이 두드러졌으며 당 분기 매출 비중 12%, 이익 비중 40%로 추산된다"면서 "전사 실적에 기여하는 바가 확대되고 있다"고 덧붙였다.

박 연구원은 "이번 실적의 관전 포인트는 중국 손익의 빠른 안정화, 북미·유럽의 고성장과 함께 수요 강세의 자신감으로 코스알엑스(COSRX)의 올해 가이던스 상향(+50% 성장) 제시"라면서 해당 세가지 요소는 아모레퍼시픽의 올해 실적 가시성을 높이는 가장 중요 요소"라고 판단했다.

그는 "올해 아모레퍼시픽의 실적은 연결 매출 4조2000억원, 영업이익 4400억원으로 전년 대비 16%, 307% 성장을 전망한다"면서 "5월에 연결 반영될 코스알엑스의 실적과 중국법인 추정치를 상향했으며 이에 기인해 목표주가를 20만원으로 상향한다"고 말했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지