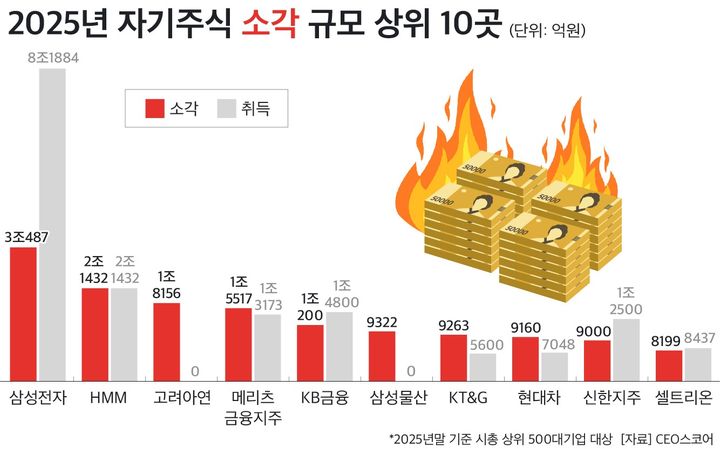

[가계대출 강화]신DTI·DSR 도입…1400조 가계부채 증가세 꺾일까

등록 2017.11.26 12:00:00

![[가계대출 강화]신DTI·DSR 도입…1400조 가계부채 증가세 꺾일까](https://img1.newsis.com/2017/10/24/NISI20171024_0013497905_web.jpg?rnd=20171126183002)

전문가들, 가계부채 종합대책 효과 "글쎄"

【서울=뉴시스】강지은 기자 = 정부가 26일 10·24 가계부채 종합대책을 구체화하는 후속방안을 내놓으면서 가계대출 규제에 본격 돌입했다. 각종 대책에도 좀처럼 잡히지 않는 가계부채 증가세가 꺾일 수 있을지 주목된다.

금융위원회가 이날 발표한 '금융회사 여신심사 선진화 방안'에는 내년부터 도입되는 신DTI(총부채상환비율)와 DSR(총부채원리금상환비율)의 구체적인 산정방식이 담겼다.

신DTI와 DSR의 핵심은 다주택자의 추가 대출을 억제하고 차주의 상환 능력 내에서 대출을 받을 수 있도록 하는 것이다.

기존 DTI가 부채산정 시 신규 주택담보대출 원리금과 기존 주담대 등의 이자상환액만 포함했다면 신DTI는 기존 주담대의 원금까지 더해 대출 한도를 결정한다.

이렇게 되면 집을 여러 채 가진 사람이 추가 대출을 받는 것은 사실상 불가능해진다.

내년 하반기 은행권부터 도입되는 DSR은 주담대뿐만 아니라 마이너스 통장을 포함한 모든 대출을 꼼꼼히 심사해 대출 한도를 산정하는 것이다. 금융당국은 이를 금융회사 여신관리 지표로 활용한다는 계획이다.

내년 3월부터는 부동산임대업 여신심사 시 RTI(임대업이자상환비율)를 산출해 적정성 여부를 살펴본다. 최근 부동산임대업자를 중심으로 가계부채 증가세가 확대되고 있는 만큼 대출을 더욱 까다롭게 하기 위해서다.

정부가 이처럼 전방위적으로 대출 규제를 압박하고 나선 것은 6·19대책, 8·2대책 등 잇단 정책에도 가계부채 증가세가 꺾일 조짐을 보이지 않고 있기 때문이다.

한국은행이 지난 22일 발표한 '3분기중 가계신용'에 따르면 지난 7~9월 가계신용 잔액은 1419조1000억원으로 전분기(1387조9000억원)보다 31조2000억원(2.2%) 증가했다. 이는 관련 통계 집계 이후 사상 최대치다.

정부는 이번 신DTI 도입 등으로 다주택자의 추가 대출이 어려워지고, 이는 가계부채 증가 둔화세로 이어질 것으로 기대하고 있다. 하지만 이같은 시각에 의문을 제기하는 목소리가 나온다.

![[가계대출 강화]신DTI·DSR 도입…1400조 가계부채 증가세 꺾일까](https://img1.newsis.com/2017/11/24/NISI20171124_0000072889_web.jpg?rnd=20171126183002)

가계부채 증가세가 오히려 더 심화될 것이라는 주장도 있다.

오정근 건국대 금융IT학과 특임교수는 "가계부채 1400조원 가운데 주담대는 560조원에 불과하고, 이조차도 주택구입 목적은 40%밖에 안 된다"며 "나머지가 신용대출인데 이를 어떻게 줄이느냐는 대책에서 빠져있다"고 지적했다.

그는 "정부는 대출 규제만 얘기하고 있는데 집값을 잡으면 오히려 건설경기가 위축돼 현장에서 종사하는 근로자의 일자리가 없어지고, 이들이 생계형 자금을 빌리는 악순환이 된다"며 "가계부채가 늘어날 수밖에 없을 것"이라고 내다봤다.

실제로 3분기 가계대출은 은행을 중심으로 주담대는 물론 신용대출까지 늘어나면서 증가세가 확대됐다. 신용대출 등 기타대출이 7조원 늘어 관련 통계 작성 이후 사상 최대 증가폭을 기록했다.

조영무 LG경제연구원 연구위원은 "근본적으로 가계부채 증가세를 낮추기 위해서는 가계의 대출 수요를 줄여야 한다"며 "가계 유형별로 대출 수요가 다양한 만큼 주거 안정 대책, 투기 억제 대책, 가계소득 증대 대책, 자영업 상황 개선 대책 등을 망라한 ‘범정부적인 종합대책’ 마련이 필요하다"고 조언했다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지