금감원, 종신보험 불완전판매에 소비자경보 발령

등록 2021.06.08 12:00:00

잇단 민원에 소비자경보 '주의' 단계

GA, 10·20대 사회초년생에게 불완전판매

보장성 보험임에도 저축성 보험으로 속여

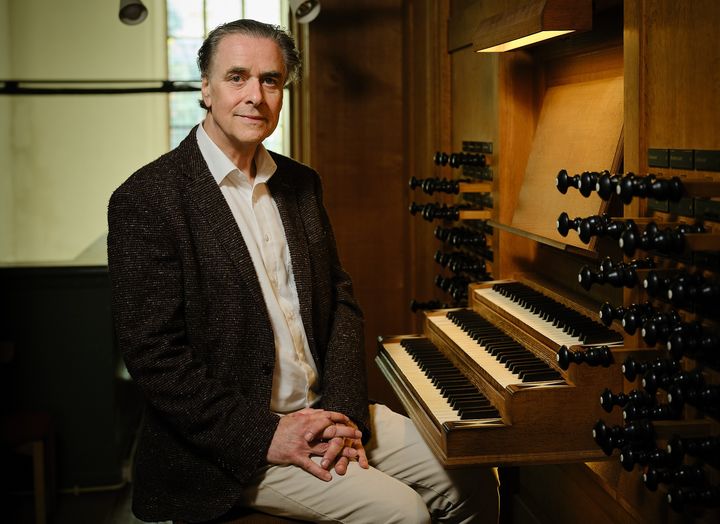

![[서울=뉴시스] 종신보험 상품 구조 (자료=금융감독원 제공) 2021.06.08 photo@newsis.com *재판매 및 DB 금지](http://image.newsis.com/2021/06/08/NISI20210608_0000762278_web.jpg?rnd=20210608105455)

[서울=뉴시스] 종신보험 상품 구조 (자료=금융감독원 제공) 2021.06.08 [email protected] *재판매 및 DB 금지

금융감독원은 8일 이런 종신보험 불완전판매에 대해 소비자 경보 '주의'를 발령했다. 10·20대 사회초년생을 대상으로 종신보험을 보장성보험이 아닌 저축성보험으로 설명해 가입을 유도한다는 민원이 점차 늘고 있어서다.

지난해 하반기 금감원에 접수된 불완전판매 관련 보험 민원은 총 4695건으로 이 중 종신보험 비중(69.3%)이 가장 높은 것으로 나타났다. 종신보험의 불완전판매 관련 민원은 10·20대의 비중이 36.9%로 연령대 중 가장 높은 비율을 차지했다.

대부분 민원은 종신보험을 저축성보험으로 설명 듣고 가입했다며 납입보험료의 환급을 요구하는 내용이다. 특히 10·20대의 상당수가 법인보험대리점(GA)의 브리핑 영업을 통해 가입한 것으로 나타났다.

종신보험은 저축 목적으로 적합하지 않다. 당초 종신보험은 본인 사망 시 유족에게 경제적 도움을 주려는 보장성 보험이다. 저축성 보험보다 많은 위험보험료와 사업비를 납입보험료에서 공제하기 때문에 만기에 돌려받는 금액이 원금보다 적을 수 있다.

그만큼 소비자는 상품에 대한 판매자의 설명을 충분히 듣고 이해한 후에 가입 여부를 결정해야 한다.

판매자는 금융소비자보호법(금소법)에 따라 소비자에게 금융상품에 관한 중요한 사항을 충분히 이해할 수 있도록 설명해야 한다. 또 소비자가 상품을 이해했음을 서명·기명날인·녹취 등의 방법으로 확인 받아야 한다.

무엇보다 판매자는 판매자의 명칭, 판매하는 상품이 어느 회사 상품인지, 상품의 주요 내용 등을 명확히 설명하지 않는다면 금소법 위반이 될 수 있다는 걸 명시해야 한다.

금감원 관계자는 "종신보험 민원에 대한 모니터링을 강화하고 불완전판매와 관련한 민원 다발 보험사에 대해서는 관리를 강화하겠다"며 "보험사가 자체 내부통제 기능을 강화할 수 있도록 지도하겠다"고 밝혔다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지