잔금 며칠 늦췄다가 종합부동산세 1세대 1주택자 혜택 놓쳐

등록 2024.08.21 12:00:00수정 2024.08.21 15:56:51

국세청, 종합부동산세 실수 사례 발간

![[서울=뉴시스] 조성우 기자 = 서울 시내 한 부동산중개업소에 양도세, 종부세 상담 등 안내문이 붙어있다. 2023.01.12. xconfind@newsis.com](https://image.newsis.com/2023/01/12/NISI20230112_0019668647_web.jpg?rnd=20230112125439)

[서울=뉴시스] 조성우 기자 = 서울 시내 한 부동산중개업소에 양도세, 종부세 상담 등 안내문이 붙어있다. 2023.01.12. [email protected]

[세종=뉴시스]용윤신 기자 = #1. 2주택자인 A씨는 주택 1채를 5월30일 잔금을 받기로 하고 매도계약 했는데 매수인의 요청으로 6월3일 잔금을 받고 소유권을 이전했다. A씨는 11월 현재 1세대 1주택자로 종합부동산세를 내지 않아도 될 것이라고 기대했으나 2주택자로 인정돼 종부세를 고지 받았다. 종부세는 재산세 납세자에게 부과하는 세금으로 6월1일 과세대상 자산을 기준으로 부과되는 것을 몰라 종부세를 내게 됐다.

#2. B씨는 세대원 전원이 거주하는 주택과 합산배제 임대주택을 보유하다가 근무지가 변경돼 직장 근처로 혼자 전출했다. B씨는 다른 세대원이 거주하는 기존 주택에 함께 거주할 수 없는 부득이한 사례가 있으므로 1세대 1주택자로 인정될 것으로 생각했으나 이를 적용 받지 못했다. 합산배제 임대주택이 있는 경우 그 외의 1주택에 실제 거주할 수 있는 사람이 그 외의 1주택을 소유해야 1세대 1주택자 혜택을 받을 수 있다는 사실을 몰라 종부세 대상이 된 것이다.

국세청은 다음 달 16일부터 30일까지 예정된 종부세 합산배제 및 특례 신청 시에 참고할 수 있도록 종부세 1세대 1주택자 및 합산배제 임대주택과 관련한 사례를 담은 '종합부동산세 실수 사례'를 발간했다고 21일 밝혔다.

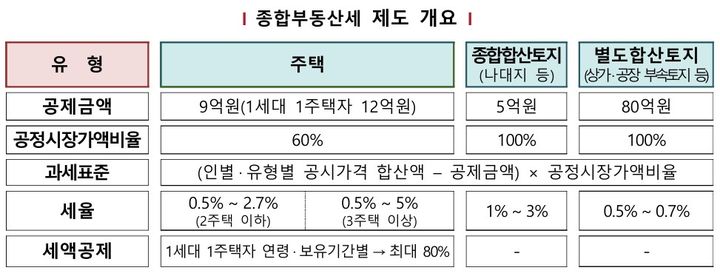

종부세는 매년 6월1일(과세기준일) 현재 국내에 소재한 재산세 과세대상인 주택 및 토지를 대상으로 하며, 자산 유형별로 더한 공시가격의 합산액이 공제금액을 초과하는 경우에 부과된다.

일정한 임대주택 등은 과세표준 계산 시 합산을 하지 않고 제외함으로써 비과세가 가능하고 지방 저가주택 등은 2주택이더라도 1세대 1주택자로 보는 특례 적용이 가능해 높은 공제금액(12억원)과 세액공제(최대 80%) 혜택을 받을 수 있다.

이러한 합산배제·특례 내용과 요건을 미리 알아두면 실수를 줄이고 절세할 수 있는 팁이 된다.

국세청은 부동산 관련 세금 궁금증 해소에 도움이 되고자 부동산 보유나 양도 때 알아두면 유용한 세금 지식과 사례를 담은 '부동산 세금 실수사례' 시리즈를 연재하고 있다.

'종합부동산세 실수사례'는 누구나 쉽게 접근해 활용할 수 있도록 국세청 누리집에 별도 코너를 만들어 제공한다. 국세청 공식 블로그, 페이스북 등을 통해서도 이용할 수 있다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지