조선업계, 2분기 실적 반등 스타트…"슈퍼사이클 초입"

등록 2023.06.20 07:00:00수정 2023.06.20 10:28:04

현대重·한화오션·삼성重, 전년대비 영업익 급등 예상

하반기 신조 선가 상승 및 수주 업황도 긍정적 전망

[서울=뉴시스] 김동현 기자 = 국내 조선업체들이 풍부한 일감과 선가 상승에 힘입어 올 2분기 실적 호조를 예고했다. 증권가에선 조선업황이 '3차 슈퍼사이클' 초입에 들어선 만큼 향후 실적 반등폭이 더 커질 것이라고 본다.

업계에선 저가 수주 지양, 선가 상승, 국제해사기구(IMO) 환경 규제 강화 등으로 조선업계 실적 상승이 이어질 수 있다고 본다. 이미 3년치 이상 수주 물량이 쌓여 있는데다 향후 3~5년간 꾸준한 발주가 이어질 것이라는 희망적인 관측도 나온다.

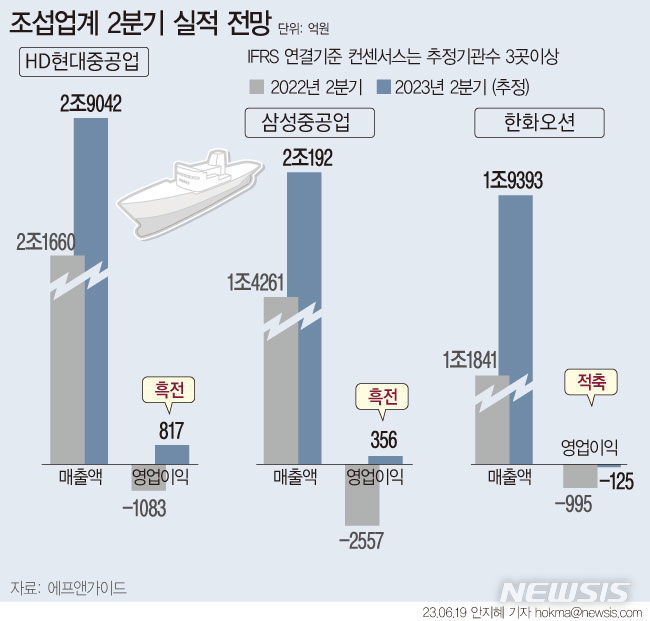

20일 에프앤가이드에 따르면 컨센서스 추정 기관수 3곳 이상이 예상한 HD현대중공업의 2분기 실적은 매출액 2조9042억원, 영업이익 817억원 규모로 집계됐다. 매출은 전년동기대비 34.1% 증가한 수치며, 영업이익은 흑자 전환에 성공할 전망이다.

지주사인 HD한국조선해양의 올 2분기 실적도 상승세가 유력시된다. 올 2분기 실적으로 매출 5조4691억원, 영업이익 1242억원을 기록할 전망이다. 매출은 전년동기대비 30.6% 늘어난 것이며, 영업이익은 흑자 전환이 예상된다.

수주 실적은 경쟁사 대비 월등히 높다. HD한국조선해양은 현재까지 총 93척 114억2000만 달러 어치를 수주했다. 이는 연간 수주 목표인 157억4000만 달러의 72.6%를 달성한 금액이다. 수주 잔량은 153척, 216억3200만 달러 수준이다.

한화오션은 올 2분기 실적으로 매출 1조9393억원, 영업손실 125억원을 올릴 전망이다. 매출은 전년동기대비 63.8% 증가할 조짐이며, 영업손실은 전년 995억원에서 870억원 줄어드는 등 실적에 숨통이 트일 수 있다.

단 수주 상황과 수주 잔량은 만족할 수준이 아니다. 한화오션은 올해 LNG운반선 4척, 창정비 1척 등 총 5척 10억6000만 달러 어치를 수주했다. 이는 목표액 69억8000만 달러 대비 15.2%에 해당하는데 이로써 전체 수주잔량은 131척, 290억 달러 규모다.

다만 저가 수주를 지양하고, 신조선가 상승세를 고려할 때 실적은 당분간 지속적으로 상승할 전망이다. 한화그룹 편입 이후 해상풍력, LNG 사업, 특수선(군함) 분야에서 신규 사업이 확장된 것도 긍정적이다.

삼성중공업은 올 2분기 매출 2조192억원, 영업이익 356억원을 달성할 수 있다. 매출은 전년동기대비 41.6% 증가하고 영업이익은 흑자 전환에 성공할 것으로 추정했다.

삼성중공업은 올해 LNG운반선 6척, 원유운반선 2척, 부유식천연가스생산설비(FLNG) 1기 등 9척, 32억 달러를 수주했다. 이는 올해 목표 수주금액인 95억 달러의 34% 수준이다. 수주잔량은 147척, 270억 달러 정도로 파악된다.

삼성중공업은 글로벌 1위 FLNG 건조 기업으로 최근 글로벌 FLNG 시장이 확대되면서 더 주목받고 있다. 올 하반기에는 FLNG를 비롯해 LNG선 및 대체연료 사용 상선 수주로 실적 상승을 이어갈 조짐이다.

업계 관계자는 "2008년 이전에 인도됐던 선박들의 노후화가 진행돼 노후 선박 교체 수요가 갈수록 커지고 있는 데다 국제해사기구 환경 규제 강화로 친환경 선박 교체 수요도 공존한다"며 "올 2분기는 물론 하반기 전체 실적 개선 기대감도 높은 편"이라고 전했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지