KB증권 "F&F, 강력한 실적 모멘텀 기대…목표가↑"

등록 2021.04.09 08:48:48

[서울=뉴시스] 김제이 기자 = KB증권은 9일 F&F에 대해 강력한 실적 모멘텀이 다시 기대된다며 목표주가를 기존 17만원에서 20만원으로 상향했다. 투자의견은 매수를 유지했다.

올해 1분기 F&F의 연결 기준 매출은 2503억원, 영업이익은 355억원으로 예상되면서 매출과 영업이익이 시장 전망치(컨센서스)를 각각 25%, 58%씩 큰 폭으로 웃돌 전망이다.

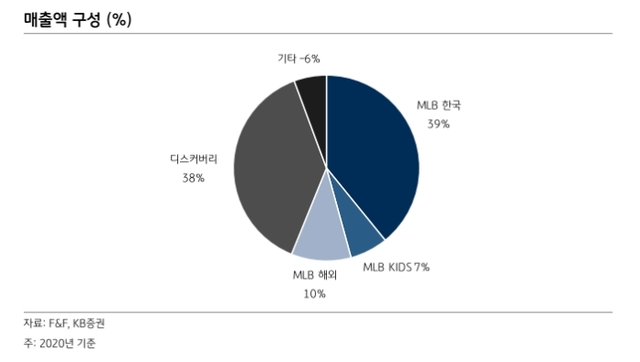

박신애 KB증권 연구원은 "올해 실적은 국내 MZ(밀레니얼+Z세대)세대 사이의 높은 인기를 감안해 국내 의류 (디스커버리 및 MLB) 추정치를 상향했고, 2022~23년 실적은 디스커버리와 MLB 중국 추정치를 상향했다"고 말했다.

이에 따라 KB증권의 F&F에 대한 올해 및 내년의 예상 영업이익 추정치는 컨센서스 대비 18%, 13% 높아졌다. 주가는 연초 대비 72% 상승했음에도 불구하고, 여전히 상승여력이 높다며 매수를 추천했다.

박 연구원은 "올해 매출은 1조1954억웡 영업이익은 1940억원을 나타낼 것으로 기대된다"며 "소비심리가 개선되면서 내수 매출이 회복세를 나타낼 것으로 보이고 중국 법인을 중심으로 한 해외 매출의 증가는 올해 실적에 가장 큰 모멘텀이 될 것"이라고 내다봤다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지