'디지코 통했다' KT, 2분기 영업익 4758억…39%↑(종합)

등록 2021.08.10 18:30:11

매출 6조 276억원…전년比 2.6%↑

플랫폼 사업 성장과 5G·초고속 인터넷 가입자 확대

케이뱅크 첫 흑자 전환…업비트 제휴 효과

"하반기에도 성장 추세 유지될 것"

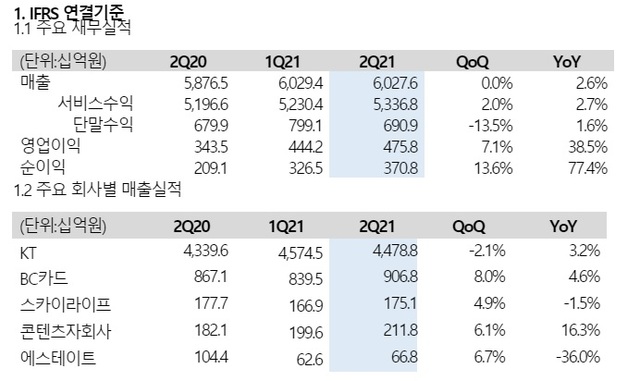

KT는 한국채택국제회계기준(K-IFRS) 올해 2분기 연결 매출 6조 276억원, 영업이익 4758억원을 기록했다고 10일 밝혔다.

이는 지난해 같은 기간과 비교해 매출 2.6%, 영업이익 38.5% 증가한 실적이다.

별도기준 실적은 매출 4조 4788억원, 영업이익 3512억원으로 전년 동기 대비 각각 3.2%, 38.1% 증가했다.

KT는 "코로나19 이후 사회∙경제 전반에 걸쳐 비대면 문화와 디지털 전환이 확산되면서 인프라와 플랫폼, 미디어·콘텐츠 등에 대한 수요 증가로 매출 성장이 확대됐다. 특히 선제적인 ‘디지코(DIGICO)’ 전환과 고객 중심 경영 활동을 강화하면서 B2B와 B2C 시장 모두 KT를 선택하는 고객이 많아졌다"며 이번 실적 성장 배경을 설명했다.

주된 성장 동력으로는 AI/DX, 미디어∙콘텐츠 등 플랫폼 사업과 5G, 초고속 인터넷 등 기존 주력 사업들의 우량 가입자 확대를 꼽았다.

B2B 사업에서는 기업회선과 AI/DX 사업의 매출 증가세가 지속됐다. 기업회선 매출은 기업들의 비대면 업무 확대 등으로 트래픽이 증가하면서 전년 동기 대비 4.2% 증가했다. AI/DX 사업 매출은 지난해 13번째 용산 IDC에 이어 올해 14번째 남구로 IDC를 브랜드 IDC1)로 새로 열고, 클라우드 사업도 공공∙금융 영역 수주를 확대해 전년 동기 대비 6.2% 증가했다.

IPTV 사업은 지난 6월 국내 최초로 가입자 900만명을 돌파했으며 매출은 전년 동기 대비 14.5% 증가한 4666억원을 기록했다.

무선 매출은 전년 동기 대비 3.8% 증가한 1조 7885억원을 기록했다. 5G 가입자 등 무선 후불 가입자가 상반기에만 53만명 이상 늘었다. 무선 서비스 매출은 전년 동기 대비 4.5% 성장했다. 2분기 말 기준 5G 누적 가입자는 501만명으로, 후불 휴대폰 가입자 중 35% 비중을 차지한다. 2분기 ARPU(가입자당 평균 매출)는 전년 동기 대비 3.0% 증가한 3만2342원이다.

초고속인터넷 매출은 가입자 확대에 힘입어 전년 동기 대비 2.1% 증가한 5074억원을 기록했다. 유선전화 매출은 전년 동기 대비 1.6% 감소했다.

그룹사도 매출이 성장했다. 콘텐츠 그룹사 매출은 전년 동기 대비 16.3% 증가하며 큰 성과를 보였고, BC카드는 국내 매입액 증가로 매출이 전년 동기 대비 4.6% 개선됐다.

성장 중심의 사업 포트폴리오 재편도 속도를 내고 있다. Seezn(시즌)을 별도 법인으로 분사했고, KT가 보유한 지니뮤직 지분을 신설법인 케이티시즌으로 현물 출자했다. 또한 콘텐츠 사업 시너지 강화를 위해 현대미디어 인수 주체를 KT스튜디오지니로 변경했다. KT스튜디오지니는 하반기 첫 대작 오리지널 콘텐츠 출시 계획을 발표하면서 KT그룹의 미디어∙콘텐츠 플랫폼 성과에 대한 기대감을 높이고 있다.

김 전무는 "케이뱅크의 고객 급증 및 수신 증가는 가상화폐(가상자산) 고객 증가로 유입된 것으로 보고 있다"며 "업비트(가상화폐 거래소)로 유입된 고객 층은 모바일 환경에 익숙하다. 케이뱅크의 중장기적 타겟 고객층이기에 다양한 제휴 등을 통해서 강력한 락인을 실현하겠다"고 전했다. 또 "기존 주주사 외에 가상화폐 거래소 제휴, 자산관리 회사 제휴 등으로 고객의 금융자산 플랫폼으로 자리매김할 것"이라고 덧붙였다.

신사업도 본격적으로 추진한다. AICC(인공지능 컨택센터)는 전통적 고객인 보험∙금융 업종 위주에서 공공∙병원∙소상공인까지 서비스 제공을 확대하고 있으며, 다가오는 9월 소상공인 대상 AI보이스봇을 출시할 계획이다. AI로봇 사업은 로봇 운영플랫폼 및 판매시스템 구축 등 사업 준비를 마치고, 하반기 서빙로봇·케어로봇·바리스타로봇 등 다양한 서비스 로봇을 출시할 예정이다.

또한 디지털&바이오 헬스케어 사업에도 집중하고 있다. KT는 클라우드, 빅데이터, 블록체인 등 대규모 바이오 데이터를 처리할 수 있는 기본 인프라를 토대로 원격의료 모니터링, 디지털치료제, 의료 AI솔루션 등 구체적인 사업 준비를 위해 국내외 대표 사업자들과 제휴를 추진 중이다.

김 전무는 "올해 2분기에는 B2B와 금융∙미디어 플랫폼 사업에서 가시적인 성과를 내며 시장 기대 수준을 뛰어넘는 실적을 기록했다. 이는 디지털 전환에 대한 시장의 니즈에 KT가 잘 대응한 결과"라며 "하반기에도 변화하는 환경에 맞춰 고객 중심 경영과 성장사업 중심의 그룹 포트폴리오 개선을 통해 기업가치를 높이는 데 최선을 다하겠다"고 말했다.

한편 KT는 올 하반기에도 성장 추세가 유지될 것으로 자신하고 있다.

김 전무는 이날 실적발표 컨퍼런스콜에서 "하반기 캐시카우 및 플랫폼 사업 성장세는 계속될 것으로 전망한다"며 "연초에 가이던스였던 서비스 매출 4% 이상, 약 5000~6000억원 이상은 유지할 것"이라고 말했다. 다만 "하반기에는 성장에 대한 비용, CAPEX 비용 등이 집행이 예정돼 있어 상반기 대비 이익은 조금 낮아질 것으로 전망된다"고 덧붙였다.

특히 하반기 출시 예정인 갤럭시, 아이폰 등 신규 단말 효과로 5G 가입자 증가를 기대하고 있다. 김 전무는 "(삼성전자) 단말이 5G 전용으로 출시될 예정이라 자연스럽게 5G 가입자 증가가 예상된다"면서 "하반기 폴더블폰, 아이폰13 출시 등으로 시장 활기가 띌 것으로 전망되며, 연말까지 5G 보급율이 45% 수준으로 올라갈 것으로 예상되는 만큼 자연스레 ARPU도 증가할 것"이라고 전망했다.

배당 정책에 대해선 "별도기준 2022년까지 당기순이익 50% 배당 기조는 유지될 예정"이라며 "상반기 별도 기준 영업이익과 순이익이 전년대비 큰 폭으로 성장한 만큼 시장의 기대감은 잘 알고 있다. 매출과 이익 측면에서 성과창출을 위해 노력할 것이며 주주가치 제고를 위해 힘쓸 것"이라고 말했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지