SK證 "티앤엘, 하반기 이후에도 호실적 전망…목표가↑"

등록 2023.08.14 08:01:47

[서울=뉴시스] 신항섭 기자 = SK증권은 14일 티앤엘에 대해 하반기 이후에도 호실적이 이어질 것이라고 분석했다. 투자의견은 매수로 유지하고 목표주가는 8만1000원으로 상향 조정했다.

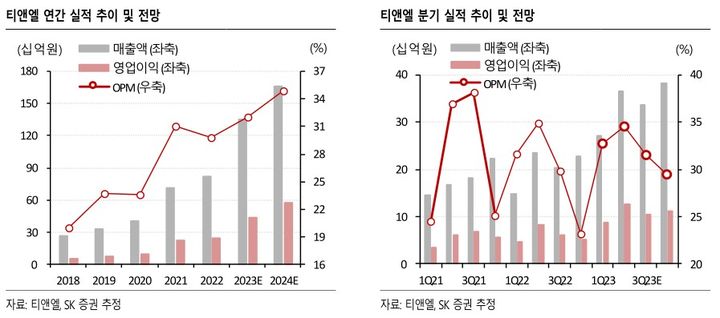

이동건 SK증권 연구원은 "티앤엘의 2분기 연결 실적은 매출액 365억원, 영업이익 126억원으로 전년 동기 대비 54.3%, 52.3% 증가했다"며 "SK증권의 추정치 대비 매출액과 영업이익 모두 부합하며 지난 프리뷰 자료에서 강조한 창사 이래 최대 실적을 달성했다"고 설명했다.

이어 "글로벌 파트너사인 처치앤드와이트(C&D)의 기존 티앤엘 파트너사였던 히어로코스메틱 인수 이후 북미 전역으로의 채널 확장이 본격화되며 기존 채널향 매출과 더불어 신규 채널향 선제적 재고 공급 목적의 매출도 일부 포함됐다"며 "마이크로니들 역시 C&D의 제품 라인업 확장 지속을 바탕으로 매출 성장과 더불어 수익성 개선에도 긍정적으로 기여했다"고 덧붙였다.

이 연구원은 "올해 연간 연결 매출액와 영업이익은 각각 1353억원, 433억원으로 추정한다"며 "하반기 C&D는 기존 북미 시장에서의 유통 채널 확장을 바탕으로 한 침투율 상승과 동시에 7월부터는 유럽 등 신규 지역로의 진출도 개시했다. 현재 영국, 독일, 프랑스 등 국가들을 중심으로 진출을 시작했으며 향후 지역, 채널 확장을 본격화 할 전망"이라고 말했다.

그는 "목표주가를 8만1000원으로 상향한다. 목표주가는 12개월 선행 지배주주순이익 444억원에 목표 주가수익률(PER) 14.8배를 적용했다"며 "북미 채널 확장과 유럽 진출, 그리고 주름개선 시장으로의 신규 진출에 따른 실적 고성장 모멘텀 감안 시 과도한 저평가 구간"이라고 판단했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지