금융위 "은행→2금융권 대환대출시 신용점수 하락 가능"

등록 2023.06.08 15:38:55수정 2023.06.08 16:44:04

동일 업권인데 하락한 경우도…"일시적이며 원상 회복 예정"

대환대출 인프라 가동 5영업일 간 8936건, 2346억 대출 이동

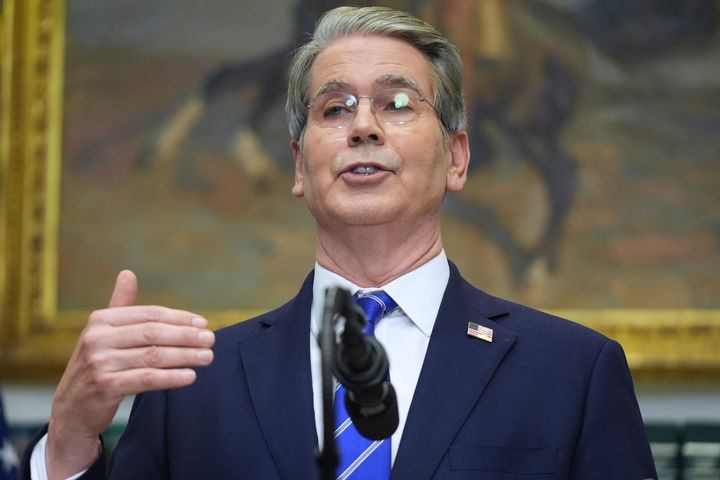

![[서울=뉴시스] 김근수 기자 = KB국민·신한·하나·우리은행 2일 기준 신규 취급액 코픽스 주택담보대출 변동금리를 연 3.910∼6.987%로 1년 3개월만에 3%대로 떨어졌다. 사진은 4일 서울시내의 한 은행의 주택담보대출 금리 안내문. 2023.06.04. ks@newsis.com](https://img1.newsis.com/2023/06/04/NISI20230604_0019911236_web.jpg?rnd=20230604122719)

[서울=뉴시스] 김근수 기자 = KB국민·신한·하나·우리은행 2일 기준 신규 취급액 코픽스 주택담보대출 변동금리를 연 3.910∼6.987%로 1년 3개월만에 3%대로 떨어졌다. 사진은 4일 서울시내의 한 은행의 주택담보대출 금리 안내문. 2023.06.04. [email protected]

금융위원회는 8일 '대환대출 인프라 이용시 신용점수 관련 안내사항'을 통해 "금융소비자가 대출한도를 늘리기 위해 은행에서 받은 대출을 2금융권 고금리 대출로 갈아타면 신용점수가 하락할 수 있다"며 "반대로 2금융권에서 받은 대출을 은행의 저금리 대출로 갈아타는 경우 신용점수가 상승할 수 있다"고 밝혔다.

신용점수는 대출을 받은 금융회사가 속한 업권 종류와 대출금리, 한도, 최근 신용거래 내역 등에 의해 결정된다. 따라서 저축은행을 비롯한 2금융권에서 대출을 받거나 높은 금리의 대출을 받는 경우 신용점수가 떨어질 수 있으며 이는 대출 갈아타기의 경우도 마찬가지다.

다만 이는 소비자가 최종적으로 어떤 대출을 보유했는가에 따른 것이기 때문에 대출을 갈아탔다는 사실만으로는 신용점수에 변동이 없다고 금융위는 강조했다.

이와 관련해 일각에서는 금융업권의 변동 없이 은행에서 다른 은행으로 대환대출을 이용했는데도 신용점수가 떨어졌다는 지적이 나왔다. 대환대출을 하는 과정에서 갈아타기의 대상이 되는 대출이 신규 대출로 인식되는 데 따른 것이다.

금융위는 이에 대해 "주요 신용평가사는 이미 5월 초부터 신용정보원과 협의를 통해 대환대출을 구분할 수 있는 별도 코드를 생성해 소비자의 신용점수가 하락하지 않도록 관련 조치를 준비하고 있다"면서 "6월30일부터는 대출을 갈아탔다는 이유만으로 금융소비자의 신용점수에 변동이 없으며 기존에 하락한 점수 역시 원상 회복될 예정"이라고 설명했다.

이어 "현재는 신용평가사가 금융회사로부터 개별적으로 대환대출을 구분할 수 있는 정보를 제공받아 금융소비자의 신용점수 하락이 없도록 조치 중"이라며 "다만 일부 금융사의 경우 해당 정보를 제공하는 데 시간이 소요되고 있어 소비자에 따라 신용점수가 일시적으로 하락할 수 있으나 이를 최소화하기 위한 금융회사·신용평가사 간 협의가 진행 중"이라고 전했다.

한편 대환대출 인프라가 가동된 지난달 31일부터 전날까지 5영업일 간 총 8936건의 대출 갈아타기를 통해 2346억원의 대출 자산이 이동한 것으로 집계됐다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지