케이프투자證 "애경산업, 中시장에서 더 빠른 회복 예상"

등록 2020.05.08 08:53:15

목표가 3만4000원으로 낮춰

[서울=뉴시스] 김제이 기자 = 케이프투자증권은 8일 애경산업(018250)에 대해 올해 1분기 부진했던 실적이 2분기에는 국내보다 중국에서 더욱 빠르게 회복될 것이라고 전망했다. 다만 실적 전망치는 여전히 보수적으로 추정하며 목표주가를 기존 3만8000원에서 3만4000원으로 하향했다.

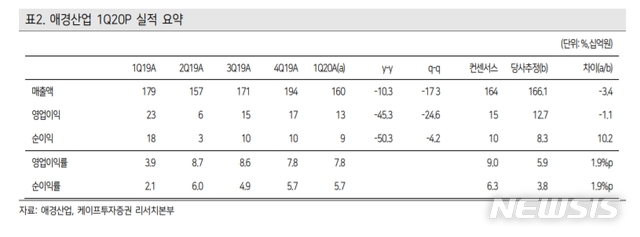

애경산업의 올해 1분기 실적은 매출 1604억원, 영업이익 126억원으로 시장 전망치에는 부합했으나 케이프투자증권의 전망치에는 미달했다.

사업 부분별로는 화장품 매출이 전년 동기 대비 27.8% 감소했다. 영업이익은 62.0% 줄었다. 신종 코로나 바이러스 감염증(코로나19)으로 인한 면세 채널의 위축과 더불어 색조 화장품 위주인 동사의 제품 포트폴리오 특성으로 수요가 급감한 것으로 파악된다. 홈쇼핑, 수출, 면세점 등 주요 채널에서 모두 매출이 역신장했다.

김혜미 케이프투자증권 연구원은 "애경산업의 올해 1분기 실적은 코로나19 이슈에 따른 화장품 부문의 부진으로 역성장 했다"며 "그러나, 안정적인 생활용품 성장세, 향후 중국 중심의 수출 회복, 보수적인 실적 추정치 등을 고려할 때 현재 주가는 업종대비 낮은 밸류에이션으로 매수 구간"이라고 말했다.

악화된 실적은 국내보다 중국시장에서 더욱 빠르게 회복할 전망이다.

김 연구원은 "2분기도 에도 내수 시장은 현재와 크게 다르지 않을 전망"이라면서도 "다만, 중국에서 가장 빠르게 코로나19 사태가 진정 국면으로 접어들면서 3월 중 평년 수준의 매출로 회복되고 있고, 여성의날 행사에서 해당 카테고리내 점유율이 전년 동기 대비 4%포인트 증가하는 고무적인 성과를 달성해 수출 중심의 회복세가 기대된다"고 말했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지